顺丰业绩爆雷、极兔推销被罚,快递大战一触即

2021-04-10

没想到,浓眉大眼的“快递茅”也有业绩爆雷的时刻。

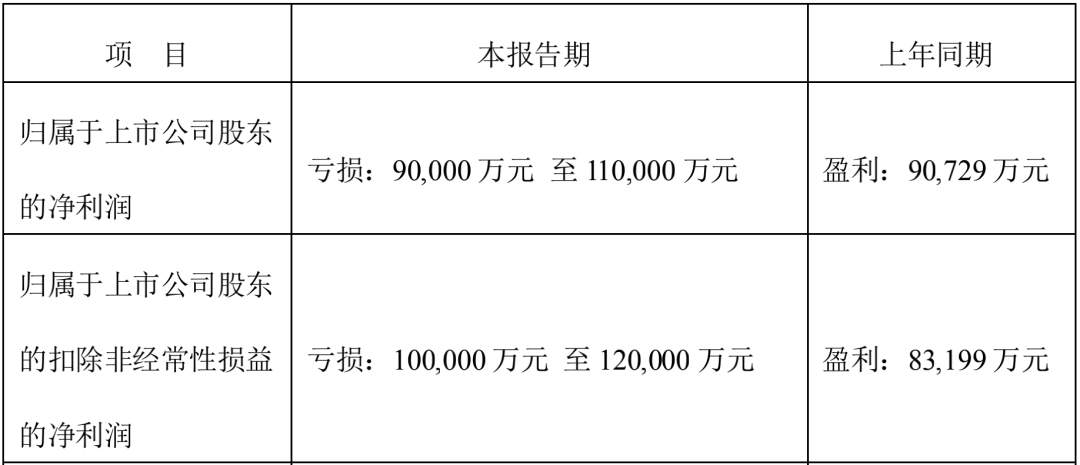

4月8日晚间,顺丰控股宣布了2021年第一季度业绩预告:其一季度预计亏损9-11亿元,扣除非经常性损益后预计亏损10-12亿元。而在去年同期,也就是疫情压力繁重的2020年一季度,顺丰取得盈利8.32亿元,差距显著。

通告密布越日,顺丰股价一字跌停,停止4月9日收盘,顺丰股价报72.72元,下跌10%,且尚有超30万手卖单封死跌停板。市场震惊之余,一连串疑问相伴而生:快递一哥事实怎么了?行业是否正在迎来大变局?

图源:顺丰控股2021年第一季度业绩预告

白马股的“滑铁卢”?

针对一季度业绩转亏的情形,顺丰在通告中枚举了五大缘故原由,划分为:

公司正处于新营业拓展要害期,为扩大市场份额,打造耐久焦点竞争力,公司继续加大新营业的前置投入。

去年疫情一定水平上延缓了公司资个性开支投入节奏,公司从去年四序度最先增添暂且资源投入以承接增量,致使去年第四序度和今年第一季度成本承压。

基于大规模的陆运产物营业量,公司重新审阅各营业线的资源投放,周全融通速运网络、快运网络、仓储网络及加盟网络场、线等资源。在整合的初期,会存在资源重叠投放的情形。

为知足电商平台及客户春节不打烊的放置,响应削减职员流动的提倡,公司2021年第一季度给予一、二线在岗职员津贴创历史新高。

去年疫情时代,顺丰时效件实现高增进,今年一季度增速受到此高基数的影响;由于偕行在部门区域春节不打烊的放置,分化了部门散单营业,时效件中散单营业增进低于预期。此外,特惠专配营业量增进迅猛,下沉市场电商需求兴旺,导致存量客户中的经济型营业增进较快,顺丰电商件毛利承压。

逐条来看,所谓的“新营业”,指的是顺丰旗下的快运、冷运及医药、同城急送、国际、供应链等营业。凭证顺丰2020年年报,五大新营业去年收入合计到达412.37亿元,占总营收的比例达26.8%。除了冷运及医药,各项新营业的营收增速均高于总营收37.25%的增速。

作为行业巨头,顺丰需要新的增进曲线。这不仅是为了开拓新的想象空间,当传统营业深陷行业价钱战时,顺丰也需要有差异化增进手段。相对应的,短期成本承压不能制止。

图源:顺丰2020年年报

资源开支方面,从2018年最先,顺丰资源开支占营收的比例逐年下降,2020年,公司营业量增速迅猛,速运多环节泛起产能瓶颈。随同着疫情影响趋于缓和、行业竞争再度白热化,从去年四序度最先,顺丰增添暂且资源投入以承接增量,导致现在成本承压。

资源重叠投放和在岗职员津贴相对好明晰:当顺丰的营业结构日趋普遍,若何高效行使已有物流网络、实现营业协同,将是顺丰转型期的重大课题;在岗职员津贴大增则是由2021年春节的特殊情形决议,对顺丰的业绩或不具备耐久影响。

信息量最大的是最后一条。

去年一季度,疫情催生的物流需求大量增添,但由于运力主要和交通情形庞大,大部门快递公司的派送效率不尽人意。在此靠山下,以履约体验见长的顺丰逆势揽下大量订单。凭证财报,顺丰2020年一季度实现营收335.4亿元,同比增进39.59%,营业量达17.2亿件,同比大涨75.15%。

时过境迁,特殊时期实现的高增进反倒成了“压力”。此外,为了抗击疫情,去年2月17日至5月6日,天下高速公路免收通行费,现在则恢复常态化征收,成本盈利的消逝将直接反映到快递企业财政显示上,尤其是去年一季度增进迅猛的顺丰。

从横向的角度看,当疫情影响退去,顺丰的差异化优势不再那么显著,营业遭到偕行分流。凭证安信证券研究中央讲述,一季度通达系快递件量增速预计超80%。与此同时,行业价钱战的火热也迫使顺丰加入以价换量竞争,电商件虽然能辅助顺丰提升市场份额,但随着毛利率相对低的经济型营业占比提升,顺丰的整体利润显示不能制止遭到拖累。

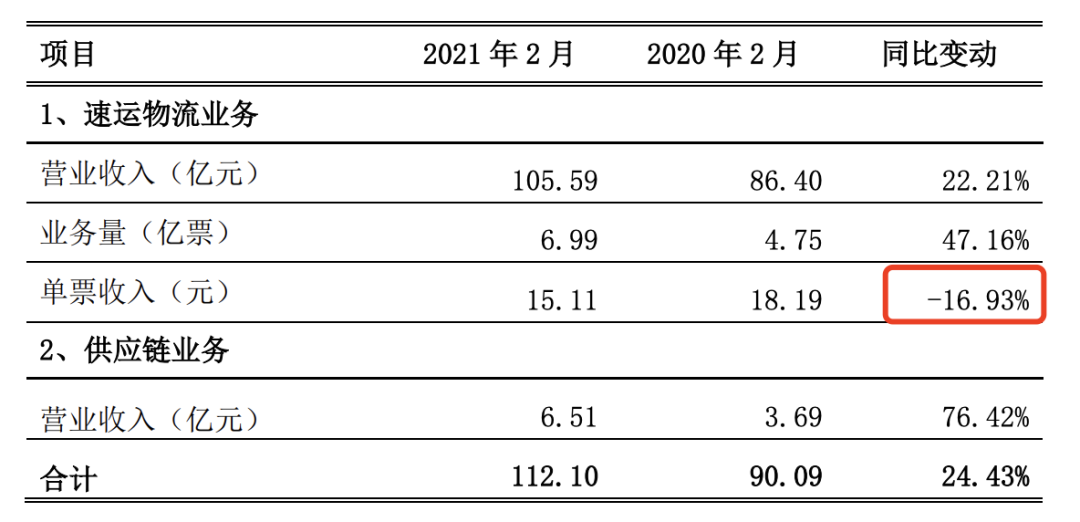

凭证顺丰控股2021年2月快递服务营业谋划简报,今年2月,顺丰速运物流营业单票收入同比下降16.93%,延续了此前的下降趋势。

图源:顺丰控股2021年2月快递服务营业谋划简报

总的来看,顺丰此次“业绩爆雷”分为三方面缘故原由:自身生长需要、疫情及“春节不打烊”影响、行业价钱战加剧。生长新的增进曲线和承接增量一定需要大量投入,特殊状态的影响不会持久。凭证中证报报道,通告密布后,顺丰投资者关系总监陈希文示意,亏损不是耐久问题,纯粹是营业量太多了。“投得太快了,导致(利润)一下就下去了。”

真正带来的最多不确定性、最不能控的,照样暂时看不到拐点的价钱战。

打不完的价钱战、停不下的极兔

疫情影响减退后,快递业产能恢复较快,行业寡头再度睁开价钱白刃战,以期拿下更多市场份额。凭证国家邮政局数据,2021年1-2月,快递业平均单价同比下降20.2%。安信证券研究中央预计,2021年第一季度,通达系单票收入同比降幅区间为18%-20%。

而在这个历程中,极兔速递给竞争带来了最大的变量。

极兔速递起身于印尼,现在已是印尼市场单量第一的快递巨头,其首创人和背后的资源关系都与OPPO和vivo相关,而拼多多黄峥又是段永平的“第四个徒弟”。基于显著的人际联系,外界很难不有所意料。

虽然入华时间不足两年,但极兔的阵容一直不小。去年5月,极兔传出全网营业量突破100万件的新闻,7月日单量又增进至500万以上。凭证果然新闻,今年1月,极兔的日单稳固在2000万票,与行业寡头申通的日单量相差无几。增进之快,令人咋舌。

背靠拼多多的同时,极兔同样走上了以亏损换增进的激进蹊径。在极兔入华之前,通达系就曾深陷价钱战漩涡,极兔的到来让情形变本加厉。继各区域快递价钱被“打到2元”、义乌发单价降至1元后,今年3月,“天下快递风向标”义乌的快递价钱击穿1元,而掀起新一轮价钱战的正是极兔。

4月9日,因“低价推销”,百世快递、极兔速递遭到义乌邮政治理局整治。凭证21世纪经济报道新闻,义乌邮政治理局曾多次警示百世快递和极兔速递“不得用远低于成本价钱举行推销”,但相关整改要求一直未被执行。

现在,百世、极兔部门分拨中央被歇业整理,但从极兔最近的资源动作看,其以价换量的做法显然还会延续下去。凭证“晚点LatePost”报道,极兔速递已经完成了一笔18亿美元的融资,由博裕资源领投,红杉资源和高瓴同时跟投,投后估值78亿美元。

获得新一轮输血,意味着极兔仍能维持其烧钱节奏。与此同时,关于极兔设计赴美IPO的听说也时有传出,

源源不停的资金支持,背靠同样增进迅猛的拼多多,极兔入华一起所向无敌,快递行业不再只是顺丰和通达系的天下。竞争变了,无论是发力经济件、试图在市场份额和利润之间掌握平衡的顺丰、照样本已承压严重的通达系,都面临着一场大考。

上一篇:极兔带来快递1元时代

下一篇:要上市的安居客,和贝壳差了26个房多多

新华期货,为每一笔交易提供安全保障!