王心凌不拿冠军,要清仓芒果股票?

2022-05-27

浪姐3(乘风破浪)是气忿所长很粉的综艺节目。

520上线至今前四日累计播放量超5亿,逾越前两季。连任全网综艺热度冠军。

还随同王心凌相关话题讨论霸榜,勾起了"中年男女"的一波青春《爱你》回忆杀。

另有一家公司老板发邮招呼全公司,为王心凌投票。

然而芒果为了阻止不理智粉丝征象泛起,被封节目,并没有开通投票通道。

竟然另有同伙放豪言称,王心凌不拿冠军清仓芒果!

这……投资照样多做做研究吧。

事实,市场不以小我私人主观意志为转移。

看看芒果的基础投资逻辑:

1,

21-22 年广告大盘压力、内容行业政策收缩靠山下,以综艺为焦点仍缔造21 亿,25 亿利润(预计),已经做了最强压力测试。

22年Q1份额显著提升:

芒果自制网综在全网播放量 Top20 中占有5席,有用播放市占率达15%(21年市占率 9%)。

然而作为曾经作为文艺自豪的上海台在做什么?

占领海派文化高地的上海,做出来综艺节目既没有新意,也没有进取之心。

人才培育也是脱节。

芒果的综艺节目真是海内无敌。

公司的焦点竞争力是综艺领域的缔造能力、平台化能力、风控能力 大屏牌照优势。

但背后照样和创新精神、机制、向导人意知趣关。

2,

向上拐点逐步到来:

复盘历史股价,主要与政策周期与产物周期有关,当前产物周期已拐点向上,

22Q2最先项目陆续上线,两档 S 级综艺《声生不息》《乘风破浪3》在播,

内容拐点和业绩季度增速拐点到来。

政策周期看,清朗行动仍在连续。

由于预期已较为消极,芒果作为国有新媒体代表,不少节目体现了青年价值引领和商业价值并举。

利空已经被折现进去。

3,

市场对短期内容拐点和二三季度业绩拐点有认知,

然则对于耐久空间预期较低。

我们以为内容行业异常典型的供应缔造需求的行业,当前仅从长视频行业MAU判断见顶为时尚早,

—— 这点所长异常认同,优质内容不仅是光论是非视频。

造大IP级综艺照样要靠长视频,深度、创新才是焦点。

精品内容的焦点是从项目制到产物化到平台化,以IP为焦点多渠道 多条理衍生变现。

这点上芒果浪姐做了一个异常好的劈头。

从这个角度,中国精品内容产业仍在早期阶段。

芒果现在已经在综艺领域充实展现了平台化的实力,未来弹性在于延展到剧集、网大等多元内容矩阵,进一步拉动会员收入和多元IP变现。

现在已经投入贮备三年。

竞争名目好转(爱优腾投入缩减投入和职员),芒果会员已经提价,艺人成本下降,生长环境也好于前几年。

市场洗牌会留下最有焦点竞争力的选手。

4,

繁荣背后是浪姐3广告主数目下滑

2021年芒果台广告营业收入首次突破50亿元大关,占公司总营收35%。

新广告客户118个,芒果TV各种广告品牌总数超1000个。

“浪姐”功不能没。

然而过往信息显示,浪姐1在开播前便收获13家广告主,节目广告客户总数超40家。

浪姐2共有15家广告主,由金典独家冠名,互助同伴包罗美团优选VIVO、唯品会、有道精品课、Swisse、LUX、豌豆头脑、德芙等。

开源证券研究员曾守旧估量,《浪姐1》的广告收入规模在4.55亿上下,加上节目对会员收入的拉动在5亿左右。商业动员总体10亿。

随后"浪姐2”招商规模显著上升,定制综艺广告延续4年实现跨越式攀升。

但现在“浪姐3”的广告主数目不及前两季。

“浪姐3”由金典独家冠名,互助同伴包罗合生元、swisse、LUX、德芙,此外另有一家稀奇鸣谢名牌护舒宝,共计6家。

广告主数目下滑,是否对芒果超媒2022年的业绩孝顺发生影响?

芒果TV的广告营业主要分为软广营业和硬广营业,软广营业以内容为焦点,充实挖掘优质内容IP的营销价值,为客户提供冠名、植入等广告产物;

硬广营业则为客户提供贴片、中插等广告服务。

据领会“浪姐1”广告招商用度刊例价,独家冠名费为8000万,首席互助同伴价钱为5000万,互助同伴价钱为3000万。

上线后,“浪姐1”的累积播放量为51.4亿,促使“浪姐2”广告招商价钱大幅上涨。

独家冠名价钱为5亿(上涨525%),首席互助同伴价钱为3亿(上涨500%),互助同伴价钱为 1 亿(上涨 233%)。

以是浪姐3,有可能继续推升,但我以为空间不大了。

芒果董秘也回复说,广告收入未必和数目成正比,得以项目的现真相形来详细剖析。

只是数目下滑,真的不是好事啊。

6,

浪姐3面临的宏观经济形势加倍庞大

由于文化传媒行业与宏观经济有较强的相关性。

第一,宏观经济的转变将影响B端客户缩减广告支出预算。

第二,宏观经济颠簸将影响C端客户收入水平,影响消费信心。

上一轮疫情2020年宅经济苏醒,拉动了一波文娱和家庭大屏经济。

但今年疫情的扰动因素史无前例,整体经济又是处于滞涨状态。

住民可支配收入极限下滑,就业率极不乐观。

以是很难说今年预计25亿净利润能准期实现。

7,

在“浪姐3”播出之前,芒果超媒给出的一季报成就单并不如意。

2022年一季度,公司实现营业收入31亿元,同比下降22%;实现归母净利润5亿元,同比下降34%;

一季度业绩下滑,主要受内容排播节奏影响。

因新冠疫情频频,公司内容生产进度受到影响,年度重点综艺排播时间延后。

二季度“声生不息”、“浪姐3”等多个重磅内容的上线,Q2业绩有望获得恢复。

芒果也将继续深化湖南卫视、芒果TV双平台内容联采联播联席机制,实现内容从谋划、运营到治理的深度融合结构。

8,

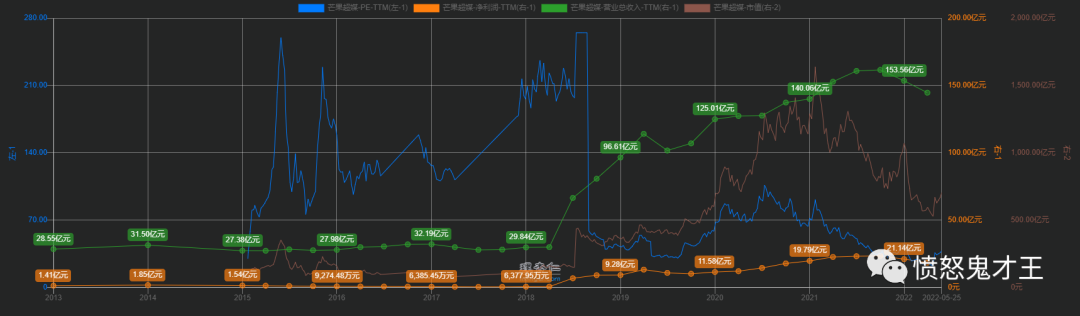

就现在估值区间PE-TTM处于十年分位的10-15%,27-38倍。市值700亿,两年来的底部。

21年营收153亿,利润21亿 。今年营收利润打个折扣算和去年持平22亿。

参考20年PE中位数最低70,最高100。算PE中位数,50倍PE。

那现在的市值来说有一定赔率,值得起劲关注。

以上,是为致意浪姐的优异制作,不组成投资推荐。

无论谁赢谁输,芒果都是赢家。

万万别把炒股票炒成了最贵的兴趣,卖在地板上咯。

最后,

浪姐所推许的女性自力精神,也值得获得厚实内在的推演和话题。

——关于女性精神的话题,多元化电视节目、对话节目的伸张。

在深度头脑类节目,可以参考凤凰台窦文涛的《圆桌派》等。

但这个是对于后续一体化运营能力更大的挑战。

新华期货,为每一笔交易提供可靠保障!