在赴港上市之后,“携程们”的新故事有何价值

2021-04-08

2021年开年后,港股再掀起一波中概股回归上市热潮,尤其是不少巨头回港的身影牵动不少投资者的心。

凭证动点科技报道:2021年或将在港二次上市的企业有B站、腾讯音乐、唯品会、欢群团体、携程、汽车之家、百度。继汽车之家、百度、B站之后,携程赴港二次上市快要靴子落地。凭证港交所最新宣布的资料显示,携程已经通过上市聆讯,而且第一次提交了招股质料,团结保荐人为摩根大通、中金和高盛。

岂论是汽车之家、百度、B站照样携程在赴港上市后,既是一个新的最先,外界也会期待他们在未来的生长,尤其是不少投资者更为关注的是在未来他们是否具备耐久增进的潜力。透过剖析以携程为代表的互联网行业头部玩家对外披露的招股书,或许我们可以窥探到在迈入新的征程后,他们描绘的星辰大海的想象力。

从招股书看基本面

焦点营业展现强劲苏醒势头

在2019年年终,一批中概股就最先一轮赴港上市征程。这次在携程二次赴港上市之前,已有包罗阿里巴巴、网易、京东、汽车之家、百度、哔哩哔哩等在内的十多家企业在港股二次上市。

从近期热度来看,以百度、B站、携程为代表的中概股成为外界关注的焦点。他们对外披露的招股文件,则成为外界加倍领会这家公司生长基本面的主要数据。

从收入来看,岂论是携程、百度照样B站都有各自的优势。据三家公司的招股书显示,百度的总收入由 2018 年的人民币 1023 亿元,增进 5%至 2019 年的 1074 亿元,2020 年为 1071 亿元。三年来,B站营收增进约两倍,2018年至2020年,公司净营业额划分为41.29亿、67.78亿及119.99亿。

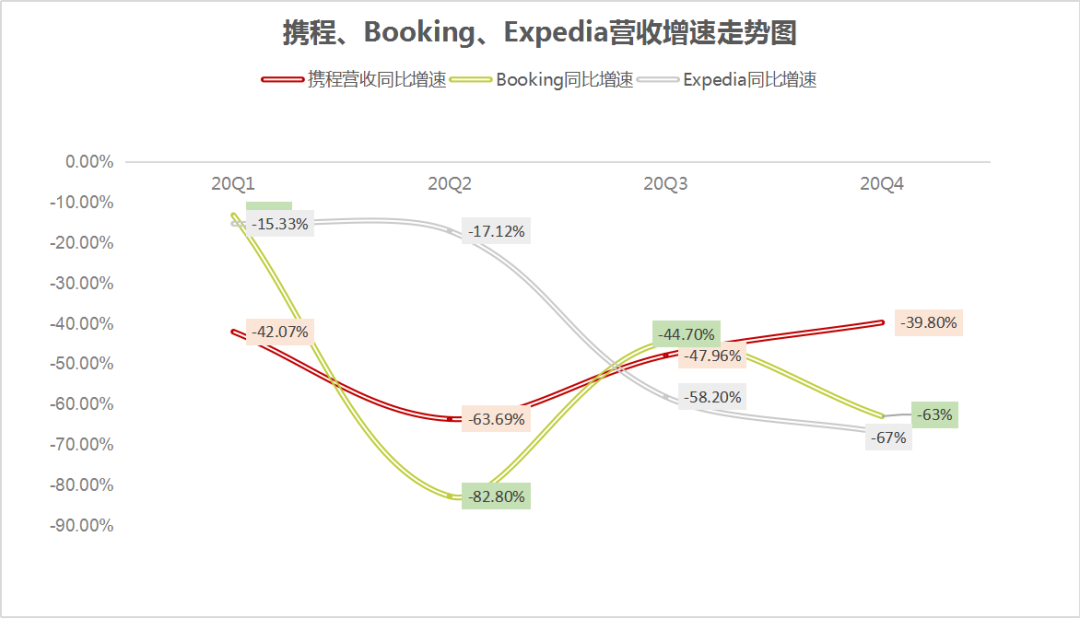

据携程招股书披露:2018-2020年,携程实现收入划分为309.65亿元人民币356.66元和183.16亿元。2020年携程营收规模泛起下滑主要照样受海内及全球新冠肺炎疫情影响所致,但值得一定的是其在Q3跟Q4季度业绩已经展现出较好的苏醒势头。2020年Q1到Q4季度,携程营收划分为47.35亿元、31.59亿元、54.64亿元、50亿元

其中,营收上的增进与焦点营业的显示慎密相关,百度在搜索领域树立较高的竞争壁垒,这也让它的广告营业连续保持稳健增进;B站以二次元为大本营,在连续破圈之后,在游戏跟直播领域连续发力;携程深耕旅游行业跨越20年,凭证招股文件披露携程已延续10年稳居中国最大的在线旅行平台,而且延续3年问鼎全球在线旅游行业第一。

同时凭证易观讲述,按商品生意总额统计,2019年全球前5大旅行平台在总市场份额的占比为7.0%,其中,携程团体占比为2.3%,较第二名凌驾0.4个百分点。

尤其在去年受到疫情影响之下,全球旅游行业受到较大袭击,携程在下半年的业绩显示苏醒增强,焦点营业抗风险能力显著。同时对比Booking与Expedia宣布的Q4财报来看,携程在Q4及整年营收的恢复水平均好于两者。

在面临疫情黑天鹅的影响下,携程在业绩层面的苏醒能力除了在特殊时期接纳种种方式去自救之外,从根原本看照样归根于它在用户跟营业层面具备双向正循环增进的实力。

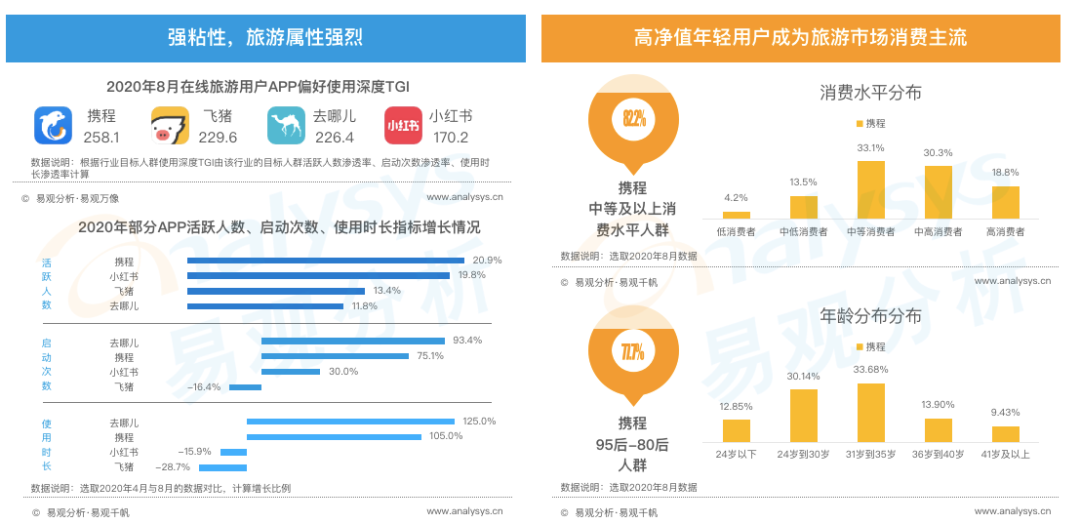

从用户角度来看,用户流量是给互联网企业缔造价值的要害,这也是阿里、京东、百度、B站等能够不停在市值层面创新高的重点。同样的在在线旅游行业,携程全平台MAU跨越2亿,不仅流量大且年轻用户品质高。据易观千帆数据显示,携程平台中等及以上消费水平人群占比为82.2%,95后-80后人群占比为77.7%,其年轻且高净值的特征显著。

在旅游行业深耕多年,携程在服务跟产物、内容等方面均具有很强的竞争力。在服务广度上,携程以用户为中央,构建了笼罩旅游全场景、全链路的生意闭环。基于服务知足用户对通俗化服务和定制化、个性化服务的需求,这也让携程平台上用户黏性增强,尤其是年轻用户孝顺的价值也在不停提升。

从营业角度来看,互联网巨头都在焦点营业上树立很高的竞争壁垒,这也让它能够保持营收稳健增进。从携程的收入组成来看,住宿预订、交通票务是拉动其营收增进的“两架马车”,由此延伸的高星旅店和机票预订已成为携程的焦点竞争壁垒。据Fastdata极数宣布的《2020年中国在线旅游行业讲述》显示,在GMV口径下携程市场份额为40.7%、位居行业第一。

在互联网行业,不少巨头对手艺研发上的投入成本不停增进。以百度来看,在已往的10年间,百度总营收增进靠近14倍,但研发用度却增进了跨越25倍。2020年,百度焦点研发用度占收入比例达21.4%。在旅游行业,携程的投入规模也是压倒一切。

据携程招股文件显示,2018年至2020年,携程在产物研发用度上的总支出三年累计高达280亿元。连续多年对手艺的投入,它也更好地反哺到巨头的营业生长上。以携程来看,它的自研手艺在为整体运营提供了强有力支持,包罗人工智能、大数据剖析、虚拟现实等手艺耐久为供需两头提供手艺赋能。

从他们披露的招股文件来看,我们可以看到岂论是携程、百度照样B站的基本面都在连续向好的方面生长,赴港上市之后未来他们还能否缔造出新价值?

回港上市之后

“携程们”的新故事价值潜力在哪?

随着优质中概股的回归,他们也会吸引到更多投资者的关注。可以预计到的是,接下来赴港上市中概股公司将会越来越多。回港上市之后,对于携程们来说他们能否在未来迎来新一轮的增进发作?

一、从短期来看,全球旅游行业最先重启

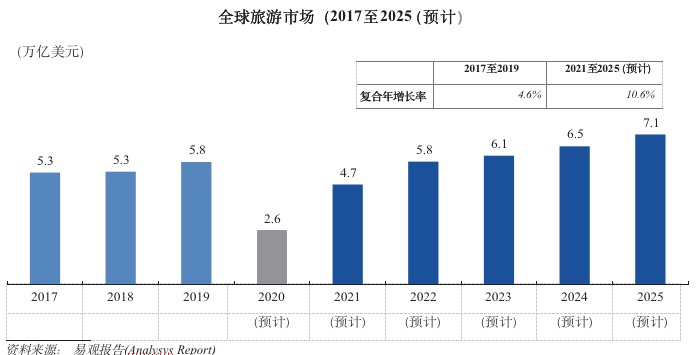

随着新冠疫苗在全球局限内最先接种,更多用户期盼能够实现为所欲为的出行,全球旅游业守候重启。凭证天下旅游都会团结会在举行了专项研究后称,预计2021年全球旅游总人次和总收入将恢复至2019年的70%以上,在欧洲、美洲、亚太等全球主要区域的旅游人次和收入将恢复至80%左右。

同时凭证易观讲述,2025年海内旅游市场规模预计到达10.1万亿(1.6万亿美元)。全球旅游市场规模预计将于今年恢复增进,并将在2025年到达7.1万亿美元的规模。

基于全球旅游最先恢复以及海内旅游市场强劲苏醒,这将会利好以携程、Booking、Expedia为代表的全球在线旅游平台。同时从他们今年年头至今的股价来看,均实现一定增进,若是按年头至今测算,携程股价已有跨越20%的涨幅。从资源市场情绪来看,华尔街的不少投资者对全球旅游行业逐步恢复信心。

因Q4业绩好于市场预期,瑞穗和Oppenheimer揭晓研报均看好携程未来远景,上调其目的价至45美元。Oppenheimer剖析师示意,预计今年春季旅游业将进入连续多年的苏醒期,携程有望引领中国市场苏醒。同时,该剖析师以为,相对于亚太区域其他小型企业,携程有能力依附其规模优势成为该区域的有力竞争者。

同时凭证携程宣布的春季旅行大数据讲述来看,其多项营业创下新年新高。数据显示,携程3月日均订单量环比2月增进50%;平台日均新客量环比实现双位数增进;APP平均DAU环比增幅近两成。对于行业而言,当下旅游市场的火热为后续苏醒注入一剂强心针,即将到来的五一假期也有望刺激携程焦点营业的数据增进。

二、从耐久来看,不少中概股赴港二次上市有望借新故事重塑其价值

在互联网行业,资源市场对其的价值判断是动态转变的,放到更宏观一点的角度来看,在以十年为维度的时间坐标上,资源市场对于互联网企业的价值判断逻辑,正在从模式创新逐渐向手艺创新转移。从近期携程、百度、B站披露的招股书文件来看,手艺创新背后带来的是不停拓展更多的界限。

岂论是百度提倡的人工智能,照样B站强调的内容生态,都是想向资源市场转达出一个新的故事价值,未来他们是有潜力挖掘到更多价值空间。同样的,在回归港股二次上市之前,携程在团体战略层面做了重大调整,提出了“旅游营销枢纽”的战略,以星球号为载体,聚合流量、内容商品三大版块打造开放的营销生态系统。

凭证易观讲述,旅游广告市场规模预计从2019年的946亿元(146亿美元)增进到2025年的1393亿元(215亿美元)。内容旅游生态这是一个待挖掘的增量市场,也是需要以携程为代表的行业巨头率先为行业赋能。

现在旅游行业面临流量、内容、商品没有对应地整合起来,没有暂时的高效的匹配工具,行业内需要有一个营销枢纽,把这三个高效的匹配、治理起来,把流量、内容、商品高效的匹配、治理起来。携程进军旅游内容领域,以直播、社区、星球号为代表的内容营销生态将为供需两头提供双向赋能。

在线旅游行业,需要优质的内容,携程就起了一个第三方的作用。在用户、创作者、供应链这三者之间搭建起一个平台枢纽,通过差其余产物对内容、货、流量、变现这些差其余需求上,来提供流通和转换。以直播来看,据携程招股书披露:2020年整年携程通过在线直播平台推出跨越60000种产物,携程直播 特卖频道实现商品生意总额跨越50亿元人民币。

基于携程营销空间和营销能力的开放,一方面通过将这些服务跟手艺赋能行业促进苏醒,另一方面携程团结更多商家与企业配合去确立一个主生意链路之外的第二消费路径,一个新的大的场景,将旅游内容生态做大做强。

结语

回港上市之后,对于不少中概股来说都是一次新的征程,外界也期待他们释放出新的增进动能。对于携程来说,现在以住宿预订与交通票务能够继续给它带来稳健增进的底气。从久远来看,旅游营销枢纽战略已经成为市场未来对携程举行价值判断主要结构。回港之后,基于携程在行业的多年沉淀跟结构,在挺入旅游内容生态之时,其围绕内容营销构建起的“小宇宙”有望在星辰大海里释放更大的潜力。

上一篇:得物,炒鞋的最大帮凶

下一篇:她综艺内卷加速,女性 X模式会是拐点吗?

新华期货,为每一笔交易提供安全保障!