京东云若何夹缝求生?

2022-08-24

继阿里之后,另一家电商大厂京东也宣布了最新财报。

财报显示,京东今年二季度的净收入虽到达2676亿元,但基于非美国通用会计准则,归属于通俗股股东的净利润只有65亿元,整体净利率只有1.51%。

分营业来看,二季度,京东的焦点零售营业的年度活跃用户数环比净增跨越1000万,DAU同比增速25%,新增第三方商家数目同比增进40%,京东物流外部客户收入同比增进27.7%。

然而,在京东其他营业保持增进的同时,京东却没有像阿里那样宣布旗下云营业京东云的焦点财政数据。外界预测称,其缘故原由或是现在京东云的营收和利润并没有到达外界预期。

值得注重的是,当下整个云服务的市场环境正在发生改变。一方面,企业上云、用云虽已成为行业共识,但海内的云市场早已不是此前的“看法变现阶段”,若何连续性的为客户带来价值,进而保证客户数目、续费率的提高,是各家云服务厂商普遍所面临的现实压力。

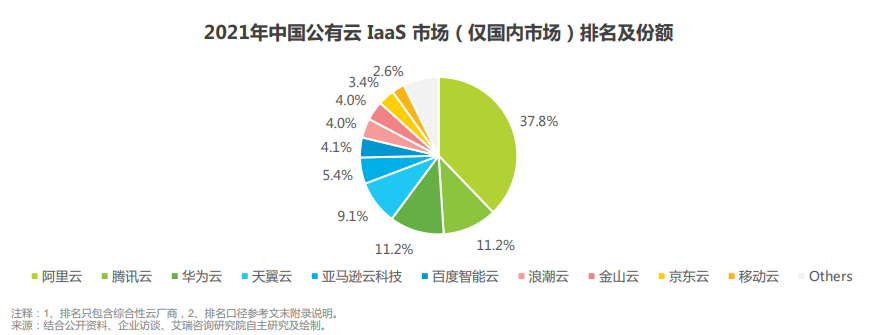

另一方面,现在海内云服务市场上的玩家已经出现显著的两类。一类是以阿里云、华为云、腾讯云为代表的综合性厂商。根据艾瑞咨询的数据显示,现在综合性云服务市场上的CR3为60.2%,CR5为80.5%,行业集中度偏高。

另一类则是以博云、飞致云、新华三、云杉网络、中国电信为代表的聚焦于某领域的云服务厂商。这些企业通过自研焦点手艺,走差异化竞争蹊径,在各自所善于的领域有着与巨头所抗衡的能力。

图源:艾瑞咨询

因此,对于京东云来说,若何打破现有的竞争名目,获得更多客户的信托,以形陋习模效应,分摊云服务的高成本,尽快实现盈亏平衡,是摆在眼前最迫切的问题。

01

多角度看京东云

和其他手艺性企业直接进入到云服务市场差异,京东云的生长实则是京东电商倒逼出来的效果。

2008年到2012年时代,京东电商日均订单量从5000单突破到50万单。2011年其瞬间流量峰值更是突破每秒10万单。

然而,在订单快速增进的背后,却时常遭遇因企业内部手艺的不完善对前端营业的拖累。好比,2011年京东618大促时代,部门系统泛起宕机。几个月后,一场图书促销流动再次让系统泛起故障。

与此同时,随着京东自营SKU数目的增多,企业自建物流的推动,迫切需要一个高效运转的底层手艺来保证订单的高效运转、降低物流成本。在营业压力眼前,京东最先加大对于底层手艺的投入力度,并于2016年4月将现有相对成熟的手艺外溢,进入到云服务市场。

往后的几年时间,随同着京东营业的连续扩张,京东云也在连续深化对现有营业的结构。

首先,连续完善京东公有云的底层手艺。好比,2021年京东云宣布行业*夹杂云操作系统“云舰”。云舰操作系统有两大焦点特征:企业级与周全开放。即向下开放周全兼容各种基础设施;向上开放周全开放PaaS,提供应用市场,与互助同伴一道为产业提供可运行在种种基础设施之上的一致PaaS能力,供产业客户按需使用,天真部署。

在刚刚已往的7月,京东宣布四大数智供应链手艺,包罗京东超级物联平台、超级自动供应链、智能机械人仓调剂系统以及超大规模盘算集群天琴α。

其次,拓展其他的非手艺场景。好比,京东云宣布“数智供应链开放创新平台”举行开放,将京东在治理供应链上的能力对外开放。

最后,京东云的组织架构也履历了多轮调整。2019年京东将京东云、京东人工智能、京东物联这三个品牌举行合并,京东云与AI事业部确立。2021年5月,京东云、AI事业部、京东数科完成合并,确立京东科技。京东数科则根据云、智能都会、IoT确立多个事业群。而现在京东云在天下有12个运营中央,以服务差其余区域市场。

从以上也能看出京东云出现出一大特点:根植于实体经济,发展于实体经济,服务于实体经济,而这也是京东云的优势所在。由于没有哪家手艺性云服务厂商的手艺团队,需要面临的是京东这样的极端庞大的营业场景。

而现在京东云赋能京东供应链的能力也已充实展示出来。好比,凭证京东今年一季度财报显示,京东自营商品的SKU数目为1000万个,库存周转天数已降低到30.2天,绝多大数订单能够实现越日达。换句话说,京东能够在30.2天的时间内把客栈的货举行所有清空更新一遍。

但值得注重的是,当下京东云现在所面临的压力也是伟大的。

02

京东云的挑战

现在京东云所提供的产物可也许分为以弹性盘算、大数据、人工智能为代表的手艺类产物,和以企业服务、智能客服、金融科技等非手艺类产物。但若是放到整个行业环境中来看,这些产物的竞争力并不大。

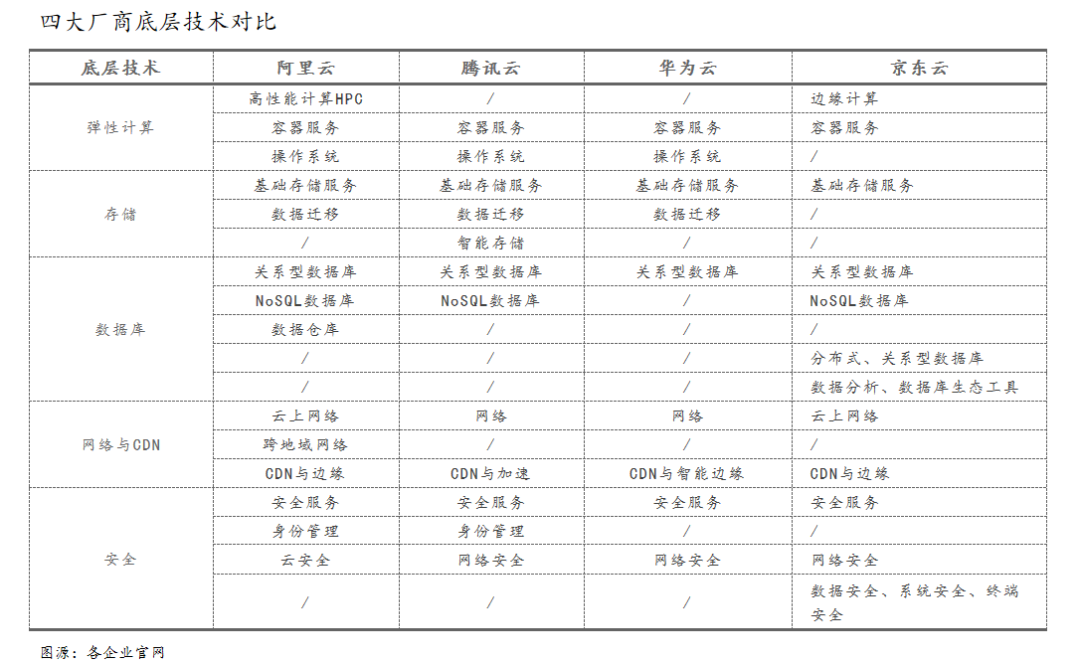

通过对比阿里云、华为云、腾讯云、京东云的部门底层手艺,我们发现厂商之间的底层资源同质化较为严重。这种情形下,前端产物也不能阻止的泛起同质化,整个IaaS厂商的订价能力偏弱。

图源:网络

除手艺上的同质化外,京东云的服务模式上和其他厂商也异常相似。即通过前期部门产物的免费试用,来增添客户数目,后续借助公司销售职员对客户的连续跟进,刺激续费,给客户所提供的产物可分为尺度化产物和定制化产物。

但由于京东云和其他云服务厂商相比,入局时间较晚,一定水平上缺少先发优势。好比,金山云和腾讯云进入这一赛道的时间划分2012年和2013年,这就导致他们有足够多的时间去争取更多客户资源,而京东云可施展的余地并不多。

连系艾瑞咨询宣布的数据来看,为公有云行业缔造*营收的客户来自于泛互联网,而政务、金融则在公有云和私有云均占到一定比例的份额。但京东云想要开拓出这三方面的客户作为营收的增进点,也面临着许多挑战。

图源:艾瑞咨询

首先从泛互联网领域来看,腾讯云正在行使其在互联网方面壮大的行业履历和手艺贮备为客户提供差异化的竞争优势,这也让腾讯云在游戏类公有云、视频云、咨讯社交、交通出行等垂直领域的市场占有率*。

而且泛互联网头部企业对租用云服务后云厂商更新频率低,腰部和长尾客户虽流动性大,但也只在牢靠云厂商之间流动。其他中小企业因思量到成本和收益问题,上“云”还需要举行耐久教育。

而且随同着海内互联网盈利的消逝,行业已往后前的野蛮生长阶段进入到存量竞争阶段,客户的用云孝顺率略有下降。

其次从政务领域来看,在这个细分领域内,浪潮云已建成了中国*的漫衍式云系统,涵盖308个漫衍式云节点,服务中国 245个省市政府、2万个政府部门。根据IDC的数据显示,2020年浪潮云在我国政务云市场*。同时,华为云、天翼云、新华三、紫光云也均在这一细分领域内占有一定份额。

最后,从金融领域来看,京东云除了要和综合性云服务厂商竞争外,也必须要和垂直性云服务厂商竞争。好比,据IDC数据的显示,由SmartX所研发的超融合基础架构在海内超融合软件金融行业市场份额排行*名。

而博云自主研发的私有云产物、企业级容器治理平台、数据中央自动化运维产物等已在金融行业落地实行,这也是海内首家在股份制银行、支付机构等大型机构的主要生产系统中提供基于Docker的PaaS平台的云盘算服务企业。

有看法以为,未来海内云服务市场上新的增进点会在医疗云和传统行业。因此对京东云来说,若作甚医疗机构、传统企业打造出更多相符行业应用的云,真正让这些企业借助上云到达降本增效的作用,极其磨练京东云对于传统企业营业的洞察能力。

除此之外,京东云在部门功效的细分能力也存在不足。好比,京东云AI智慧门店解决方案,它主要是基于人脸1:N对比手艺,实现会员进店自动识别,依据会员性别、岁数及来访纪录举行个性化迎宾及营销内容展现。

简朴来说,就是通过人脸识别对主顾举行精准营销。但单纯的通过人脸识别,就能够提高一个门店的运营数据,生怕这里要打上一个问号吧?

而现在有赞所提供的门店治理所提供的功效包罗门店数字化、导购数字化、直播货架、营销数字化、会员数字化、多级架构、数据化决议等。若是和有赞的连锁门店对比来看的话,京东云的AI智慧门店功效就稍显单一了。

03

总结

现在海内云盘算市场竞争猛烈,百度、阿里、腾讯、网易、美团、遐想、华为等等,似乎叫得上名字的大企业都在自己做“云”。

就在去年9月,字节的“火山引擎”部门把云盘算(IaaS)列入服务局限,将金融作为重点攻克领域,并豪言要成为继阿里云、腾讯云、华为云之外的 “中国第四朵云”。

面临近乎白热化的竞争,京东云未来的生长依旧充满了不确定性因素。若何迅速找到差异化的竞争优势,是当下京东云必须要思索的问题。

新华期货,为每一笔交易提供可靠保障!