营收利润双降,谁绊倒了阅文?

2022-08-22

在“大阅文”战略升级一年后,阅文团体交出了新的成就单。

“大阅文”是2020年腾讯副总裁程武执掌阅文团体之后的战略偏向,这一战略明确阅文将基于腾讯新文创生态,以网络文学为基石,以IP开发为驱动力,开放性地与全行业互助同伴共建IP生态营业矩阵。

简朴来说,就是将IP开发在各个链条买通,包罗有声、动漫、影视、游戏衍生品等等,阻止人设打架、剧情杂乱,要形成IP生态链,*化IP的价值。

有解读称,在这一战略下,网文平台决议了阅文的下限,IP开发决议了上限,阅文的护城河将变得更宽。

从效果上来看,去年下半年和今年的上半年,阅文的收入都在下滑,今年上半年的毛利、付用度户数目等指标也欠悦目。另一方面,得益于阅文增添免费网文的供应,网文平台的月活数目有所提升。

“大阅文”战略效果到底怎么样?付费阅读起身的阅文为什么会增添免费网文比例?阅文团体、新丽传媒、腾讯视频“三驾马车”能保证爆款IP连续孵化吗?本文将回覆这些问题。

01、上市五年,半年报收入首下滑

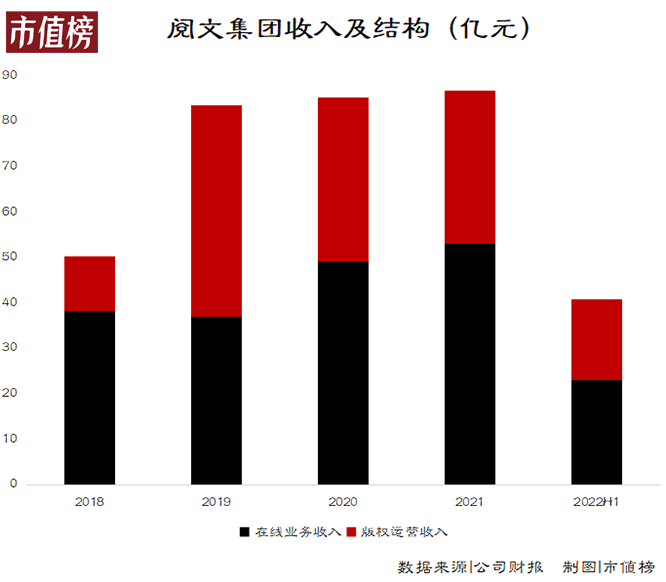

阅文团体的收入来自两个部门,在线营业和版权运营营业。

在线营业包罗在线付费阅读、网络广告及在阅读平台上分销第三方网络游戏所得的收入。我们熟知的QQ阅读、起点中文网、红袖添香等都属于阅文旗下的品牌。

版权运营营业收入主要来自制作及刊行动漫和影视作品、出授版权、运营自营网络游戏及销售纸质图书的收入。着名的IP有《斗罗大陆》《全职能手》《庆余年》等。

2022年上半年,阅文团体实现收入40.9亿元,同比下降5.9%;毛利21.46亿元,下降6.2%;净利润2.32亿元,同比下降78.5%。

先来看收入。

阅文收入下滑主要来自在线营业收入下降,2022上半年,阅文在线收入23亿元,同比下降9.17%。

作为阅文的基石类营业,在线营业的业绩并不稳。2018年—2021年,这一板块的收入增幅划分为9.7%、-3.1%、32.9%和9.6%。除了2020年的特殊缘故原由带来较高的增速之外,整体增速处于下滑趋势。到2022年,收入直接转为下降。

从更大的视角看,2021年,网文阅读用户步入5亿规模,增速从2018年的14%降到2%,已然步入存量市场。

决议市场规模的,是用户的付费情形。

从2003年起点成为首家付费阅读平台起,阅文一直以付费阅读模式为主。2018年,免费阅读模式逐渐兴起,到2019年,阅文付用度户量泛起了9%的下滑,察觉到危急后,阅文才逐渐开放部门作品的免费权限。

付费和免费,模式有优有劣,这一转变值不值,下文再详述。

再来看毛利。

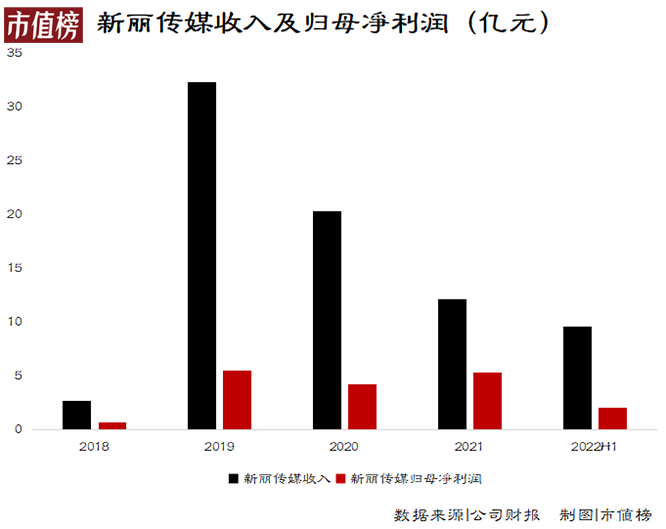

阅文毛利的下滑则主要由于版权运营营业中的影视制作成本上升。而拖后腿的可能是新丽传媒。

2018年,阅文团体收购新丽传媒,往后新丽传媒业绩一起下滑。

新丽传媒收入从2019年的32.36亿元下降至2021年的12.17亿元,2022年上半年收入9.7亿元,同比增进44.9%,显示转好,净利润却不升反降。2022年上半年,新丽传媒实现的归属于阅文的净利润为2.1亿元,去年同期则为2.9亿元。

2022年上半年,阅文的电视剧、网剧、动画和影戏的制作成本达4.5亿,基本翻倍,是毛利下降的主因,也动员版权运营营业毛利率从60.2%降至55.4%。

新丽传媒之外,阅文团体的IP运营能力有所提升,从2018年的7.28亿元增进至2021年的20.14亿元。

影视制作成本大幅上升,毛利降幅却没有显著高于收入降幅,一方面是由于和许多内容平台一样,阅文在自动控制成本,2022年上半年,平台分销成本同比下降了22.13%,另一方面则是会计调治。

2021年,阅文传媒重估了其现有的内容版权,将可使用年限从3到5年调治为18个月到3年,内容版权价值瞬间缩水,2022年,无形资产的摊销额也就降了下来。

最后看净利润。

收入、毛利下滑是阅文团体净利润骤降近八成的缘故原由,但不是主因,主因是投资上的浮盈浮亏以及收购新丽传媒带来的影响。

刨去这些因素,非国际会计准则下,阅文团体上半年净利润为6.7亿元,基本与上年同期持平。

总体来看,阅文交出的这一份半年报,基石不稳,上限尚未打开,节省保住了净利润的体面,又被其他非谋划性因素丢掉。

02、付费和免费哪个香?

上文提到了付费转为免费值不值,要先理清二者的变现方式。

付费模式下,作家收入一样平常来自读者购置付费章节的分成、打赏和平台津贴或奖励。由于收入与付费读者直接挂钩,作家权益更有保障,平台网文质量也相对较高。

免费模式下,作家收入则与读完率和浏览页面展示的广告收入分成有关。

2018年,网文市场掀起的免费阅读模式革命,袭击了付费阅读原有的系统。住手到2021年,在线阅读APP月活排行榜中,番茄免费小说仍以0.93亿的月活稳固在榜首,七猫免费小说则以6万万月活排名*。

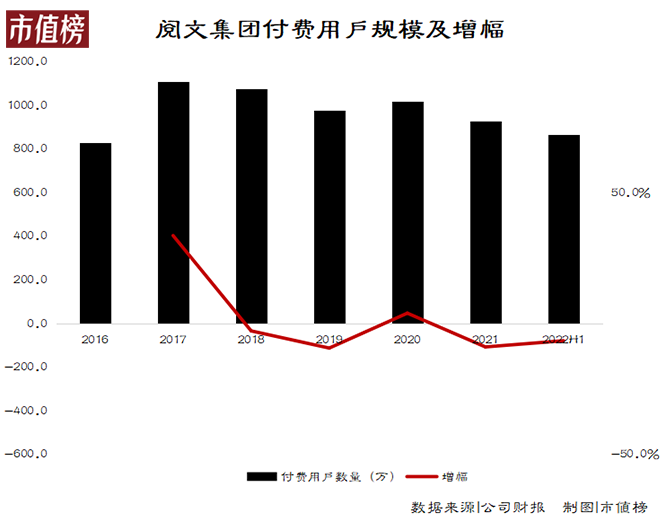

阅文逐渐开放QQ阅读、起点等旗下平台免费阅读权限,付费阅读用户数目最先走低。

2019年,阅文平台的付用度户同比下降9%至980万。2020年疫情特殊靠山下有所回升,但很快转跌。

2022年上半年,阅文的月均付用度户量为810万人,去年上半年该数据为930万,810万基本与去年下半年持平。但思量到2022年上半年疫情封控比去年更严重,还不能得出付用度户止跌的结论。

再来看付费额。

2021年上半年、2021年整年和2021年上半年,单个用户平均每月付费额划分为36.4元、39.7元和38.8元。

相比39.7元,38.8元看似下滑不严重,但若是单拿出往复年下半年,我们盘算出阅文的单个用户平均每月付费额为43.5元,颠簸就对照大了。

付用度户规模缩减,单个用户平均每月付费也没有出现出稳固的增进态势,付费阅读的收入自然保不住。

牺牲付费市场是为了换取免费阅读带来的广告变现。

据国海证券测算,预计到2023年,网文免费阅读市场规模将跨越网文付费阅读,并以高于付费阅读规模的增进继续增进。

但住手今年上半年底,阅文还没等来这个拐点。

用户数目上,腾讯产物自营渠道的月活跃用户从1.18亿增进至1.45亿人,同比增进22.7%,效果显著。落到广告收入上就不是这么回事了。

一方面,为保证用户体验,阅文的免费内容基本上每5-10页插入一次广告,而通俗免费平台普遍3-5页就会插入广告。

另一方面,在疫情、政策等因素之下,互联网广告大盘最先变冷,以最近披露的腾讯为例,2022年*季度广告营业同比下降18%,阅文也在半年报中指出受宏观环境影响,免费阅读的广告变现效率有所下降。

除了收入方面,开放免费内容也带来了新的问题:广告收入模式下,平台若何分配作者利益。

由于广告模式介入消费体验较轻,商业化水平相比付费阅读更低。因此单个用户带来的价值上,免费阅读将远低于付费阅读。

据中信证券测算,以用户读完一篇300万字的小说为例,付费模式下有望为作者带来67.5元收入,而免费模式下仅为15元收入。

模式换取下,底层作者的生计空间更小,而作者数目规模和内容数目都是内容平台的竞争壁垒。

纵然是低质量作品,上万万部也能打下很大的基本盘。有业内人士在接受媒体采访时称:“用低质量作品充实书库,用高质量精品拉动付费阅读,是现在行业内的通行打法。”

03、阅文能连续制造爆款吗?

靠阅文团体、新丽传媒、腾讯视频“三驾马车”推动的IP孵化有其*优势,但对标迪士尼、漫威等外洋成熟的IP制造公司,阅文的问题也异常显著。

三驾马车”的优势在于,三家公司在行业中均属于头部公司,相互间的互助相当于从买通了从IP看法到影视化制作及播出、以及后续 IP商品化运营的全链条。

作为网文领域头部企业,2020年阅文以42.3%的行业作者占比和47.8%的行业作品占比稳居行业首位,险些占有了网络文学的半壁山河。民众耳熟能详的IP如《斗罗大陆》《全职能手》《庆余年》《你好,李焕英》等均是旗下作品。

厚实的IP资源奠基了阅文拥有像迪士尼、漫威一样打造超级IP的基础,问题在于现在阶段,阅文还没有找到系统孵化IP的*途径。

*,阅文IP孵化质量乱七八糟。

由于阅文男频小说更集中,而男频小说具有玄幻武侠内容较多,影视化剧情改编难度大,*成本高等特点,阅文IP孵化质量乱七八糟。

《斗罗大陆》是阅文现在价值*IP之一,已经乐成改编成动漫、影视剧、游戏等多个作品,动漫连载四年累计播放量超四百亿,游戏流水过百亿元。

而《武动乾坤》,是原著阅读量同样高达数十亿的*IP,但电视剧改编作品在东方卫视首播收视率仅有0.33,豆瓣评分仅5.0分。影视环节的失败,意味着后续衍生品环节的销量也大打折扣,IP价值显著降低。

*,IP开发尚未形成相对完善的系统。

即即是乐成如《斗罗大陆》,经由近四年时间的挖掘,现在动漫和影视剧的改编,基本也只是将小说原版内容影视化,衍生相对较少。

故事IP形成宇宙IP的要害在于多部作品之间的联动,现阶段我国的网文行业主要是统一作者的作品之间存在关联。如唐家三少《斗罗大陆》系列作品之间,存在一定的人物联系,简化了后续IP宇宙的开发。

但对于没有自成系列的网文作品,在珍爱版权的情形下,指导更多创作者举行创作,仍是阅文等平台需要完善的。

IP生态链的探索是一个耐久工程,也是一个重大的工程。动漫、影视化、游戏、衍生品甚至线下消费业态,要在诸多形式中做到人设、画风一致,剧情流通,阅文另有很长的路要走。

参考文献:

[1]《在线阅读行业系列讲述之五:网文IP价值探讨以及差异衍生内容形态的差异化研究》,广发证券;

[2]《免费付费战事延续,看阅文与IP开发三段论》,广发证券;

[3]《超级IP工厂的进击之路》,国海证券;

[4]《关于阅文当前投资价值的三点思索》,中信证券;

[5]《IP行业深度研究讲述:大浪淘沙,头部IP千亿级价值厚积待薄发》,光大证券;

[6]《阅文失速,腾讯的IP裂痕》,新熵

上一篇:腾讯云「未老先慢」

下一篇:17天喜获两个IPO!德同资源被投企业联影医疗乐成

新华期货,为每一笔交易提供可靠保障!