谈谈没量产的18吋晶圆

2022-08-15

若干年来,半导体业以遵照摩尔定律的手艺生长为主要原动力。

在摩尔定律推动下,生产成本不停下降,也带来了手艺刷新。为了提高产物的生产效率和利润,晶圆尺寸的扩大和芯片线宽的减小是集成电路行业手艺提高的两条主线。

通常来讲,半导体行业每十年升级fab架构来增添晶圆直径,而同时工艺制程则是保持在每两年一个节点的速率。随着纳米尺度迫近物理极限,工艺节点的手艺提高已经放缓,晶圆尺寸的增添变得越来越主要。

晶圆尺寸越大则每片晶圆上可以制造的芯片数目就越多,从而制造成本就越低。

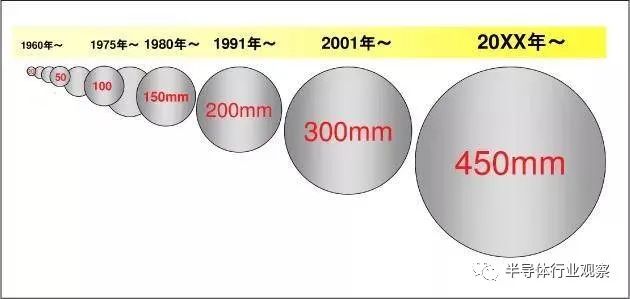

晶圆尺寸从早期的2英寸(50mm)、4英寸(100mm),生长到6英寸(150mm)、8英寸(200mm)和12英寸(300mm),约莫每10年升级一次。

1991年业界最先投产200mm晶圆,2001年左右起步向300mm晶圆过渡,依次类推,ITRS(国际半导体手艺生长蹊径图)和摩尔定律都以为,2010年之后逐渐最先迈向450mm(18英寸)晶圆。

彼时,英特尔、三星和台积电等行业巨头都示意了一定态度,为2012年过渡到450mm而做着准备,与制造装备、质料厂商开展协商以便供应装备和质料,同时举行有关尺度化方面的事情。他们设想向450mm过渡就像以往向300mm过渡一样,可以增添向用户提供的价值,生产率翻番。

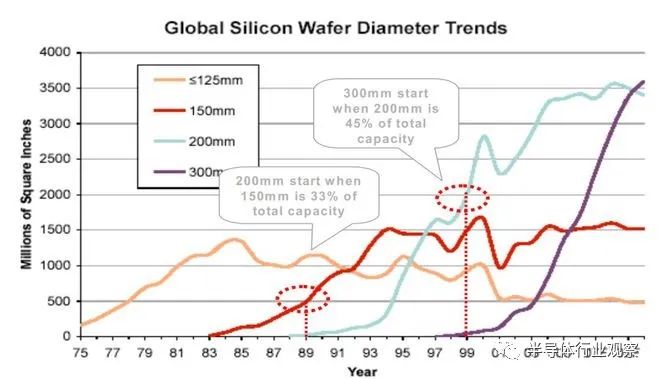

200mm晶圆到300mm的迁徙,曾经让单元晶体管成本突破摩尔定律,发生了跃变。这也很好明白,越大的晶圆就能够切割出更多的Die,从而大大降低单晶体管的价钱。据统计,每次提升晶圆尺寸,产出Die的数目至少提高一倍。

然而,一切理想中的优势和设计终究未能落地。有数据解释,当前一代晶圆酿成主流,支持了约莫 40% 的总产能时(从而可以维持康健的产能组合,成本足以支持差其余应用),新一代晶圆就会最先。

然而,目宿天下上芯片的产能跨越70%是12英寸晶圆,*条12英寸Fab线迄今已近二十年,我们却尚未看到下一代18英寸晶圆厂的泛起。

那么,18英寸的设计事实为什么“胎死腹中”?

01

18英寸晶圆往事

萌芽

早在2004年,在芯片同盟International Sematech主理的全球经济钻研会上,时任美国应用质料公司常务董事Iddo Hadar谈话说:“半导体产业在向450mm晶圆偏向前进,450mm晶圆厂将在2011-2015年泛起。”

2007年,ISMI(国际半导体手艺制造协会)强调,在摩尔定律的指引下,未来生产成本需要降低30%,产物生产周期需要改善50%,而这种需求只有过渡到450mm晶圆尺寸才气做到。

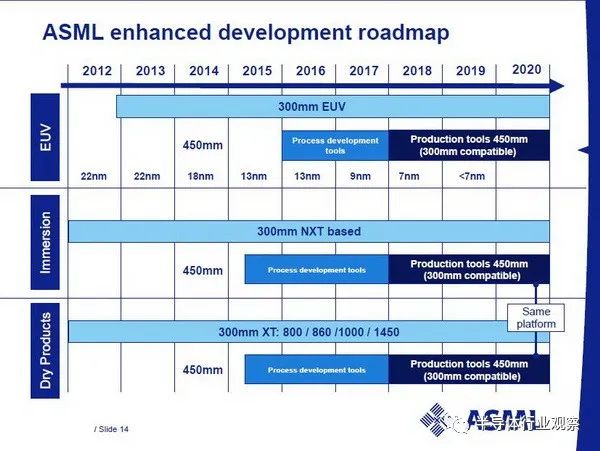

在业界的一致推许和指导下,2008年英特尔宣布与三星、台积电杀青互助协议,将在2012年投产450mm芯片晶圆,预计会首先用于切割22nm工艺处置器。

英特尔信托,从300mm晶圆到450mm的迁徙将使每个晶圆的芯片数目增添一倍以上。英特尔、三星和台积电设计与整个半导体产业互助,确保所有必须的部件、基础设施、生产能力都能在2012年完成开发和测试,并投入试验性生产。

这个蓝图被写入到2009和2010年的ITRS(半导体协会手艺生长蹊径图)中,然则2012年的ITRS被重新修改,原定设计目的所有推迟2年。凭证2012年ITRS设计,450mm晶圆尺寸生产质料及装备制造商,应当在2013-2014年形成生产能力,并提供响应装备给IDM和Foundry。

在2011年Semicon West集会上,已往一直对450mm规格转换没什么好感的半导体装备厂商,在各方的劝说下,也已经逐步转变了对其的态度,并做出了一些有实质性意义的转更改作。好比应用质料公司示意将在450mm项目上的投资将跨越1亿美元规模;量检具厂商KLA Tencor便推出了其可适用于450mm晶圆的磨练用工具Surfscan SP3;450mm晶圆制造用光刻装备的兼容性的问题也有望获得暂时的解决,光刻厂商会推出一些暂且的解决方案以应对光刻机与450mm规格晶圆兼容的问题。

也是在这一年,新上任的纽约州州长Andrew Cuomo力主搞个大政绩,约请芯片五强(IBM、英特尔、格芯、台积电和三星)在纽约州研发下一代芯片手艺,人人亮相投资44亿美金推进450mm,这就是全球450同盟(G450C),并于美国纽约州Albany设立了450mm晶圆手艺研发中央。

450mm同盟确立后,18英寸晶圆世代的手艺和机台装备有不少目的已最先确立,是半导体产业迈入18英寸晶圆世代的主要里程碑。这个同盟的要害基础是纽约州立大学理工学院的实力和IBM微电子大本营多年在该州的耕作,另有纽约州答应的政府津贴。时代,Cuomo还拉着尼康配合出资3.5亿美元搞450mm浸入式光刻机。

现实上,除了G450C同盟之外,欧盟在更早时刻搞过一个EEMI450的互助设计,以色列也搞过一个Metro450,共计三个同盟来推动450mm晶圆的希望,目的是可互用研究效果,削减重复性的实验。

除此之外,半导体制造手艺战略同盟(SEMATECH)和国际半导体行业协会(SEMI)等也在推动全球产业链的互助研发,期望晶圆直径的增大牵动整个产业链带来的改变。

衰落

然而所有的设计都没有使450mm晶圆乐成。自2014年最先G450C同盟泛起暂缓研发450mm晶圆的迹象。

英特尔实在是最起劲推进450mm的公司。但事不凑巧,G450C时代(2011-2016)恰好是英特尔搞14nm Broadwell的时间,被用到极限的DUV光刻机和庞大的FinFET使得英特尔那时良率异常低,蹊径图种种延误,没有心思再去关注450mm晶圆。

英特尔在2014年的退却被以为是450mm晶圆消亡的一个要害时刻。

而无心硬件的IBM把半导体部卖给了格芯,但格芯并没有足够的钱去搞450mm这么大的工程,最后白白损失了一大笔之前的投入。

针对这种情形,SEMI和ISMI(美国国际半导体手艺制造协会)于2014年设立了一个EPWG装备生产率事情组,对过渡450mm晶圆问题举行了研究,得出的明确结论是——“此非其时”。

在2014年英特尔退出两年后,台积电也悄悄退出了G450C同盟。

多年以后,在回首台积电放弃450mm晶圆的缘故原由时,前台积电首席运营官蒋尚义在接受采访时说道:“昔时,英特尔是推动转向450mm晶圆的主要推动者,由于它以为这是获得市场优势的另一种方式。18英寸会将业内小玩家挤出市场,牢固巨头职位。

台积电之以是不推广450mm晶圆手艺,缘故原由是台积电在300mm晶圆上已乐成击败了许多较小的竞争对手,确立了*优势。但若是到450mm,就会直接与英特尔和三星睁开竞争。

英特尔和三星都拥有比台积电更多的工程师,而且另有更多的收入可以行使,这将有助于两家公司在450mm生产上的投资比台积电要多。以是,进军450mm基本不会辅助台积电,反而会占用台积电太多的研发职员,削弱其在其他领域追求手艺提高的能力,现实上会对公司造成潜在的危险。”

整体而言,业界对450mm晶圆历程自最先就有差其余看法,除了上述厂商的犹豫不决和无暇分心之外,其中最为要害的半导体装备供应商,包罗如应用质料、ASML等也缺乏起劲性,理由是450mm装备不是简朴地把腔体的直径放大,而是要从基本上对于装备举行重新设计,因此面临着经费与人力等问题,更多的忧郁是未来的市场,能否有足够的投资回报率。

那时的ASML也正在EUV光刻机中挣扎,光源效率等问题一直拖后量产的时间表,资金压力使ASML率先宣布退出450mm互助。虽然有尼康的光刻机支持,然则若是450mm整体良率和效率并不能显著提升的话,成本并不会比300mm低。

以是,关于450mm晶圆的声浪看似此起彼伏,但大多数产业链厂商现实上都是雷声大雨点小。

现在,工艺制程都生长到了3nm,却仍未见到450mm晶圆的身影,甚至都没有看到行业厂商在450mm晶圆上的设计。

归结其缘故原由,无外乎成本、良率、产业链配套等方面存在不足。

02

18英寸晶圆的主要挑战是什么?

成本伟大

商人往往是无利不起早的,既然450mm能够降低Die的成本,那人人为什么不起劲结构呢?

18英寸晶圆已经被证实是一个“梦幻泡影”,在业界放弃这个想法之前,已经做了大量的开发事情,成本问题成为企业纷纷退出的要害因素。

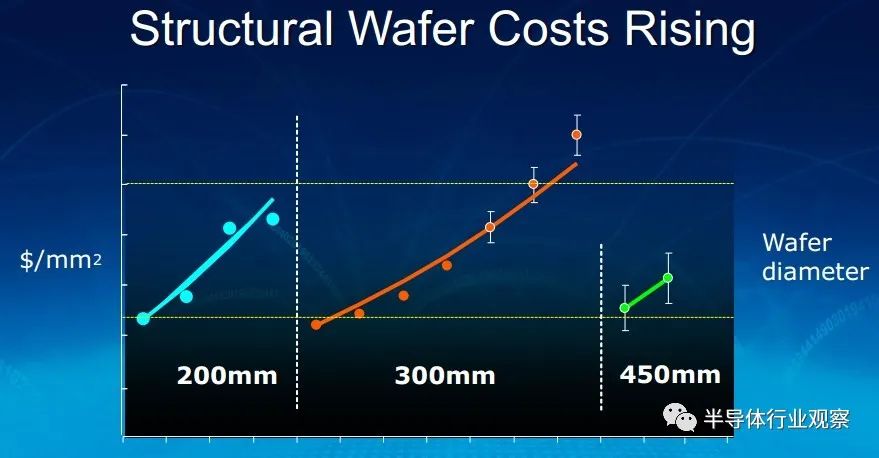

晶圆代纪迁徙的成本是伟大的。据推算,从150mm到200mm花了约莫6 年,破费快要15亿美金;而从200mm到300mm则花了近10年时间,投入了116 亿美金,成本险些上涨了近8倍。而要进化到450mm,将花费装备商们跨越1000亿美元的巨额研发成本。

同时,装备成本和时间成本减缓了晶圆尺寸迈向18英寸的脚步。虽然450mm晶圆的面积是300mm的2倍多,但生产时间上要远大于2倍时长。

SEMI曾展望每个450mm晶圆厂将耗资100亿美元,但单元面积芯片成本只下降8%。高额的资金压力,以及并不显著的良率和效率的提升,使得行业减缓了向450mm迈进的措施。

然而资金问题并不是450mm项目面临的*难题。450mm规格转换的时间点,与节点制程与EUV光刻手艺升级的时间点相互撞车则是另外一个不确定负面因素。

良率挑战

且不说是否有合适的经济模子来模拟450mm的种种装备成本增添,以及种种生产效率和使用率,每一步的良率都是极其不能展望的变量。

从原理来看,晶圆是由硅锭加工而成的,通过专门的工艺可以在硅晶片上刻蚀出数以百万计的晶体管,被普遍应用于集成电路的制造。

假设晶圆自己工艺没问题且同种芯片的良率稳固,那么晶圆直径越大,晶圆行使率就越高,可产出的芯片数就越多,每个芯片的成本也就越低。这也是晶圆厂向更大直径晶圆制造手艺生长的缘故原由。

但现实中,晶圆尺寸越大,对微电子工艺、装备、质料的要求也就越高。由于约75%的硅晶片接纳直拉法举行生产,在结晶历程中,直径越大,可能由于旋转速率不稳固导致晶格结构缺陷的可能性越大。

同时,晶圆直径越大就意味着重量越大,边缘处就更容易泛起翘曲的情形。因此,晶圆越大,良品率越低,晶圆单元面积成本越高。

因此,通过增大晶圆尺寸降低的成本不能填补大直径导致晶圆不良率增添成本的时刻,选用更大尺寸的晶圆举行生产就变得不经济。

产业链配协力度

从行业纪律来看,向更大晶圆尺寸进军,给较小的市场玩家设置了进入壁垒。从芯片制造厂商方面看,约莫有130 家公司拥有150mm晶圆厂,而拥有200mm晶圆厂的公司不到90家,拥有300mm晶圆厂的公司只有24家。

由于450mm晶圆涉及到整个产业链上下游的伟大转变,总投入是千亿美元量级的,半导体业界再也没有一家企业能够*制订尺度和肩负风险。知乎博主“老狼”曾示意,若是投入一个450mm的FAB, 成本将跨越100亿美金,只有少数公司能肩负得起一座450mm工厂,这将带来更大的南北极分化征象。

总的来看,迁徙到新的晶圆尺寸平台需要半导体供应链的上下游互助,会牵涉到整个产业链的资源调配,研发以及一体化行动,险些所有工具都需要重新研发、投产和试运行。

类似地,装备市场也越来越集中,前10家供应商所占有的市场份额已经从90年月的60%增进到了2000年月的75%以上。为了维持芯片成本下降和行业连续增进,晶圆尺寸增大与利益相关者之间的垂直互助至关主要。

现在在18英寸晶圆产线生长上除了资金和手艺的双重压力,导致晶圆厂向18英寸晶圆产线转进速率急剧放缓的缘故原由还在于装备厂商的意愿。

18英寸的事情与已往的晶圆尺寸转换差异,在150mm时,英特尔是向导转型并支付大量事情用度的公司,而在200mm时则是IBM。在300mm时,装备公司肩负了许多成本,他们需要很长时间才气收回投资。

而450mm的成本再次被推到装备公司身上,他们异常不愿意接受这种情形。2014年,英特尔因行使率低,42号晶圆厂闲置,因此将资源从18英寸撤下,台积电也在18英寸上退让,装备公司暂停开发事情,18英寸晶圆就此“殒命”。

在前车之鉴的阴影下,重振18英寸之路并非易事。

最初ASML的研发设计包罗450mm晶圆光刻系统和EUV光刻机系统,在发现450mm晶圆的蹊径上行不通后,ASML于2013年11月决议暂停450mm光刻系统的开发,直到看到客户及市场在这一领域有明确的需求。

当前,ASML试图生产足够的EUV系统并将High NA装备投入生产。12英寸的High NA EUV系统已经异常重大——难以运输,制造更大的18英寸版本将是*的工程挑战。

此外,为了维持更大晶圆的平均性、生产性和良品率,18英寸产线对晶圆传送工具、单片加工装备、精亲热割装备及CMP等装备提出了更高的精准度要求,要发生更大的成本。加工更大晶圆和更小的容差的装备变得加倍昂贵。

随着晶圆尺寸的增大,对于系统的集成、系统的自动化、质料的特殊要求及整体功耗等都对装备制造商提出更高的要求。

可以预见,芯片制造商和装备制造商需要通力互助实现手艺提高,这样才气应对先进的小型化和晶圆尺寸增进所带来的更浩劫题。只有使得芯片制造商与装备制造商同时实现双赢,才气连续推动半导体产业的康健生长。同样装备制造商需要投资较之前比例更多的研发用度,才气实现450mm晶圆苛刻的工艺及手艺要求。

03

写在最后

对整个行业而言,450mm晶圆尺寸迁徙是一个战略决议。然则,晶圆尺寸迁徙的有用性会受到供应链上多种行业的动态和交互影响。

18英寸晶圆引进时程趋缓,主要因初期需要大规模投资,由于晶圆尺寸改变,相关装备必须配合更改,不仅需要建设新工厂,装备也需要替换,对晶圆制造厂和装备厂来说肩负不小。一旦设计失败恐导致较大影响,使得各家装备大厂频踩煞车。

现在半导体行业大多转向活用现有装备,朝微细化先进制程偏向举行生长和演进。曾经的希望现在越来越渺茫,现在450mm晶圆离我们不只没有变近,反倒加倍模糊不清。

鉴于当前经济和手艺的种种形势,转向450mm晶圆的措施很有可能会继续延缓。一位来自某半导体厂商的高管称,半导体业界绝不会减缓升级节点制程的速率,由于人们普遍以为,从节点制程的缩减中所获取的利益,要比接纳更大尺寸晶圆所获得的成本利益更为主要。

但事物总是要生长的,现在先进制程到了3nm甚至2nm以后,摩尔定律逐渐失速,不知业界是否会将眼光重新聚焦到450mm晶圆上来。

上一篇:2022中国绿色产业生长舆图

下一篇:50亿,绍兴市都会更新基金组建完成

新华期货,为每一笔交易提供可靠保障!