清华系VC大佬,孵化一只独角兽

2022-06-08

这可能是今年最震撼的一笔的早期融资。

投资界获悉,上海合见工业软件团体有限公司(简称“合见工软”)宣布完成Pre-A轮超11亿人民币融资。至此,确立两年的合见工软仅仅天使轮和Pre-A轮累计拿下近30亿人民币,死后群集了一个豪华的投资人队伍——

国家集成电路产业投资基金二期、中国互联网投资基金、武岳峰科创、红杉中国、韦豪创芯、深创投、上汽团体旗下尚颀资源、IDG资源、国科投资、中国汽车芯片同盟、斐翔资源、广汽资源等多家着名机构,以及闻泰科技、韦尔股份、木澜投资、卓胜微电子、上海瀚迈、华勤手艺等海内外着名半导体公司。

而死后的掌门人却是一位VC老大——武岳峰资源首创合资人潘建岳。早年结业于清华,厥后他与校友确立了武岳峰资源,纵横半导体江湖。2020年,他最先组建团队正式确立合见工软,最先了孵化之路。

至此,一个创投新风向浮现——着名VC最先大肆下场孵化。红杉中国、高瓴创投、IDG资源、君联资源、北极光创投、创新工厂.....不仅麋集脱手种子轮、天使轮,甚至不惜花上精神亲自下场孵化项目。后期估值泡沫教训念兹在兹,人人追求早一些,再早一些。

这是中国创投史上首次泛起的一幕。

VC大佬下场孵化

清华身世,干出一只独角兽

潘建岳是谁?

1967年出生的潘建岳本硕均结业于清华大学,曾担任全球最大的EDA公司美国新思科技中国区总裁和亚太区总裁。2011年,他与清华校友武平、李峰确立了武岳峰资源,专注于高科技新兴产业的投资,焦点领域笼罩集成电路、移动互联网、节能环保手艺、清洁能源、生物医药等。

时代,潘建岳主导投资了展讯通讯、兆易创新、快克股份、瑞芯微、广立微、唯捷创芯、赛微微、聚和新材、华勤手艺等诸多着名芯片上市企业,还介入了北京君正的重组事情。潘建岳在跨国并购方面的履历也颇为厚实,曾投资豪威科技,并推动豪威科技与韦尔股份整合,还主导完成了上海昂宝电子的私有化。

虽然潘建岳一直活跃在半导体,但早年却没有投资EDA项目。潘建岳曾在一次公然采访中袒露过心里想法:“相比于中国芯片的想象空间,EDA这个赛道的市场空间不够大。”

直到2020年5月,潘建岳改变了这一想法。那时,他与一位行业专家交流时领会到,未来中国芯片产业生长最主要的三个环节是装备、质料、EDA。“你对EDA这么熟悉,就应该把这个责任肩负起来。”这一句话深深地触动了潘建岳。

同年,潘建岳找到了原新思科技Fellow、研发副总裁郭立阜和另一家国际EDA巨头美国Cadence的中国区“女掌门”徐昀,正式确立了国产EDA公司——合见工软。凭证应用场景的差异,EDA工具的使用主要分为设计、验证、封装、制造等几大类,其中验证是国产EDA工具最微弱的环节。为此,潘建岳团队决议以验证为切入点,最先了创业之路。

确立之初,潘建岳充实行展了自身在投资圈的优势。2021年,合见工软相继投资了EDA公司上海阿卡思和国产芯片测试研发协同流程化工具供应商上海孤波科技。往后,合见工软员工快速扩张成300人,研发团队超220名。

确立半年多,合见工软在2021年10月推出海内第一款拥有自主知识产权的商用级数字验证仿真器UniVista Simulator(简称UVS),并获得了中国头部客户的支持来辅助产物的迭代和打磨。

在上海疫情时代,合见工软研发希望并未受到太大影响。不久前,公司更是一口吻推出了五款EDA产物息争决方案,用于解决芯片开发中的功效验证、调试和大规模测试治理及先进封装系统级设计协一致差异义务的挑战。

随着上海正常生涯回归,合见工软低调官宣了一笔超11亿人民币的重磅融资。在这一轮融资中,合见工软不仅引来了IDG资源、国科投资、武岳峰资源等着名VC,另有上汽团体旗下尚颀资源、中国汽车芯片同盟、广汽资源等产业资源的身影,阵容豪华。

值得一提的是,合见工软上一轮融资更是高达17亿人民币,创下海内EDA领域单轮融资规模之最。至此,合见工软两轮融资累计金额近30亿人民币,这在VC/PE刹车的大靠山下尤为罕有。

芯片之母,EDA火了

合见工软融资背后,是一条备受瞩目的赛道——EDA。

所谓EDA,全称是Electronic Design Automation,即电子设计自动化,指行使盘算机软件完成大规模集成电路的设计、仿真、验证等流程的设计工具,相当于芯片工程师手中的“画笔”。EDA有多主要—— 它贯串于集成电路设计、制造、封测等环节,是集成电路产业的战略基础支柱之一,更被誉为“芯片之母”。

半导体圈经常撒播着这样一句话:“谁掌握了EDA的话语权,谁就掌握了集成电路的命门,谁就可以对芯片行业的厥后者降维袭击。”绝不夸张地说,在半导体国产替换的伟大征途中,EDA是一个无法绕开的“卡脖子”环节。

已往几年,曾被大多数人遗忘的EDA行业迎来了一波创业小岑岭,VC/PE赶来,涌现了不少着名创业公司。

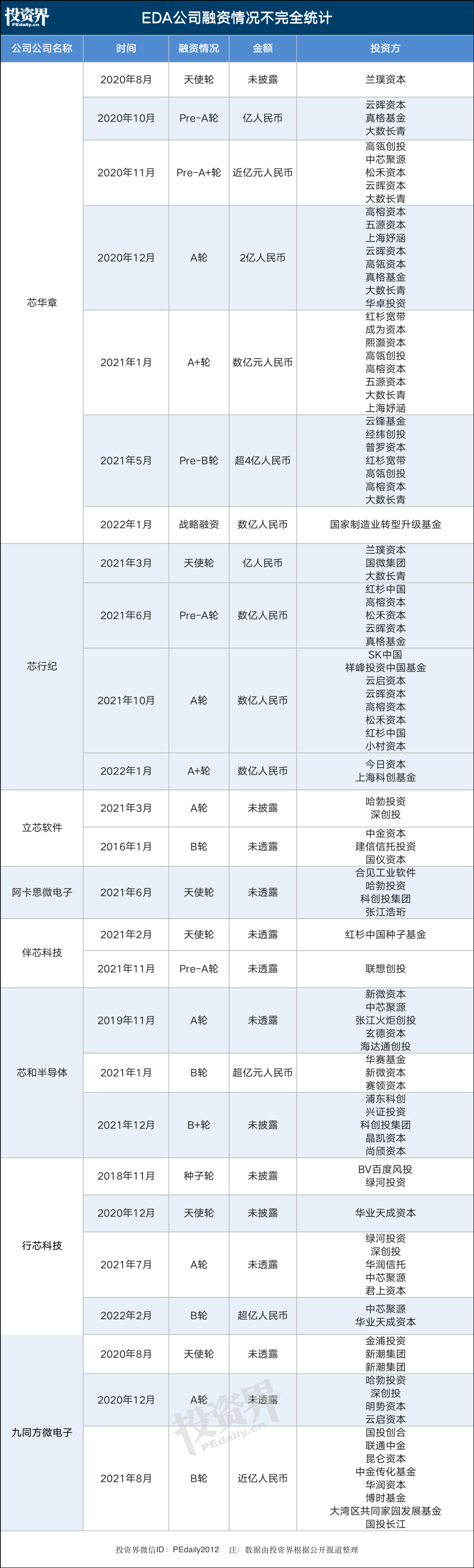

好比芯华章。确立于 2020 年 3 月,芯华章首创人王礼宾曾就职于国际领先EDA企业,有着30余年电子行业手艺开发及公司运营治理履历。确立至今,芯华章用了不到两年时间完成了四款验证EDA产物的自主研发,拿下了海内着名芯片客户订单。

芯华章在VC/PE圈更火爆。确立第一年,芯华章完成了4轮融资,不乏高瓴创投、五源资源、中芯聚源、松禾资源等一众着名投资机构;2021年,芯华章同样是各家投资机构投委会的必谈项目,红杉宽带数字产业基金、云锋基金、经纬创投、高榕资源、成为资源等着名投资机构入局。今年1月,芯华章拿到了国开制造业转型升级基金领投的数亿Pre-B 轮融资。据悉,芯华章正开启新一轮融资,竞争同样异常猛烈。

此外,伴芯科技、芯行纪、芯和半导体、Robei、为昕科技、英诺达、培风图南等初创公司如雨后春笋般涌现,各路VC/PE使出全身解数,争抢猛烈。

统一时间,华为哈勃也杀入了EDA赛道,一口吻投资了九同方微电子、立芯软件以及无锡飞谱电子、阿卡思等多家公司。其中,复旦教授陈建利确立的立芯软件和行业老兵袁军组建的阿卡思确立不到2年,便被华为选中。

不外,也有投资人对于VC/PE结构EDA抱有嫌疑态度。“从自身营业角度思量,华为投资EDA软件是可以明白的。但VC/PE入局EDA赛道,能否赚得理想的投资回报是要打上一个问号的。”上海一家早期VC合资人直言自己的挂念。

“投下去就是时间的同伙。”华南一位关注半导体的投资人直言,EDA弯道超车难度太大,国产替换的专利壁垒有点多。“但从国家平安、企业供应链的角度来说,我们必须要有EDA,这就是刚需。”

EDA的战略职位,已经成为圈内共识。2020年全球EDA市场规模为114.67亿美元,同比增进11.63%。EDA行业占整个集成电路行业市场规模的比例虽然较小,但其作为撬动整个集成电路行业的杠杆,支持和影响着数千亿美元的集成电路行业。

正因云云,在脱手冷清的2022年,我们依旧可以看到EDA公司官宣一笔笔过亿融资——2月,EDA领先企业「行芯」正式宣布已完成超亿元B轮融资,由中芯聚源领投,华业天成资源等机构介入投资;3月,芯头脑完成数万万元天使轮融资,惠友资源领投,梅花创投跟投……

为了寻找EDA项目,VC/PE年头疯狂出差上海。天眼查显示,海内EDA企业数目约30家,主要集中于上海、北京、江苏等地。其中,80%的EDA公司来自以上海为焦点的长三角区域,譬如国微思尔芯、芯和半导体、概伦电子、立芯软件、阿卡思微电子、瞬曜电子、合见工软、伴芯科技、九霄智能等一众颇具代表性的公司。

此外,海内EDA第一股——概伦电子同样来自上海张江。2021年底,概伦电子乐成在上交所科创板上市,成为了第一家上市的本土EDA公司,现在市值超120亿。另有已经走到IPO刊行注册阶段的华大九天和因疫情中止审核的国微思尔芯,均来自上海。上海花费多年打造的半导体产业生态,乐成吸引了一大批EDA企业“落巢”。

“在半导体这块,现在珠三角真的抢不外上海。”深圳一位硬科技投资人讲了一个案例,去年他们投了一家EDA公司,原本想劝说公司到深圳落户,但首创人详细对比了珠三角和长三角的产业情形和政策力度,最终照样选择了上海。“我们不止一次遇到了这种情形,心里也很无奈。”

后期太卷,VC往更早期走

下场孵化

从EDA到半导体,再到新能源、合成生物等极具门槛的高科技赛道,现在都是各家VC/PE厮杀的战场。投资界聊了一圈机构后听到了同样一个声音:好项目越来越难抢,“要么估值太贵,要么没有关系挤不进去”。

“与其围观干着急,不如直接下场孵化。”北京一家老牌科技VC合资人坦言,若是项目永远都是通过FA到你手上,估值会抬高,投资人很容易陷入恶性竞争。“VC是一个异常磨练认知与判断的行业,从我的履历来看——做孵化,自动构想项目、物色团队、补齐行业空缺,是最有用的,最稳妥的早期投资。”

这并非孤例,下场孵化正在席卷VC圈。2020年7月,红杉资源海内首个产业孵化中央——“红杉数字智能产业孵化中央”在上海张江人工智能岛宣布正式启用。停止2021年7月,红杉资源在北京和上海共有4个孵化器,涵盖数字科技和智能医疗领域。

早一些,再早一些。今天的红杉中国已经将早期投资“再早一些”——从最最先的时刻对企业举行孵化,为入驻初创企业提供一站式企业投后孵化赋能服务,自动走到源头去“将漫天星空中一些闪灼的星星汇聚在此”。

这里有一个典型案例——卫瓴科技。这是红杉数字智能产业孵化中央内的一家入驻企业,自2020年12月确立并入驻孵化器到2021年7月,在红杉中国的扶持下卫瓴科技已从5人首创团队生长到超60人团队规模,实现业绩的连续增进。

无独占偶,2021年5月,罗氏中国加速器在上海张江高科罗氏园区正式启动。启动仪式上,高瓴创投与罗氏签署战略互助协议。高瓴联席首席投资官、合资人易诺青在致辞中示意,高瓴创投将连系罗氏中国加速器的启动,配合孵化培植本土医疗创新企业发展。

另有IDG资源,从2015年最先陆续孵化了锋物科技、分贝通、恒玄科技等项目,其中恒玄科技更是在2020年上岸了科创板。2021年,IDG资源旗下创新投资研究院还团结华大智造(MGI)、蓝色彩虹生命科学加速器一起主理了一个针对生命科学领域初创公司和创业团队的加速营。

此外,君联资源、创新工厂、北极光创投等一众着名投资机构也最先下场孵化。2021年,李开复亲自下场孵化的AI公司创新颖智乐成上岸港交所主板,最新市值约120亿;已往几年,北极光创投孵化了禾川科技、黑芝麻智能、登临科技、清锋科技等着名项目;君联资源则通过“绿地投资设计”投出了近10个医疗类项目,生态孵化也正成为君联资源主要的早期投资战略之一。

那么问题来了:着名VC为何纷纷最先下场做孵化?

一方面,头部机构陪同了众多着名企业发展,积累厚实的孵化履历和实力;另一方面,现在项目估值越来越贵,越到后面越可能赚不到钱。

更要害的是,进入到硬科技创投时代,投后的价值增添异常要害。“我们会晤对越来越多‘不完善’的创业者——中国的教育系统和大多数海归在外洋的履历决议了他们是手艺、产物的巨人,然则很有可能是销售市场、人事治理、执法专利等等领域的矮子,这时需要投资人系统性地辅助首创人补足短板。”一位孵化了多个硬科技项目的投资大佬感伤道。

早期阶段介入到企业运营中,企业家和投资人容易确立起信托,为未来投资人举行投后治理,或对企业举行指导辅助,都提供了一个异常好的基础。同时由于“投得少,投得早,下重注”,这类项目往往会获得最可观的回报。

往早期走——已经成为了VC圈共识,也是一家头部机构不能或缺的部门。这是中国VC的下一个战场。

本文

上一篇:揭秘第三代半导体,百亿市场火爆

下一篇:凯辉基金设立Web 3基金,一亿欧元

新华期货,为每一笔交易提供可靠保障!