社区团购大溃败

2021-09-02

“感受挺突然的,我刚做团长的晚上接到短信,说明天‘关团’”,刚做十荟团团长的张丹,最近发现团长端不能用了。

张丹告诉钛媒体APP,原本听说十荟团完成了阿里领投的D轮融资,原本以为十荟团是能坚持到最后的谁人,效果现在却处于溃逃的边缘。

现实上,不但单是十荟团,随着疫情防控的常态化,一夜之间,2020年以来爆红的社区团购又从天堂跌落人世。

主打前置仓模式的逐日优鲜、叮咚买菜先后奔赴美股,但外界反而质疑前置仓模式烧钱、亏损;

同时,一度与郁勃优选、十荟团位列社区团购头部团体的同程生涯,在前不久宣布战略转型调整、启用新的品牌名“蜜橙生涯”后仅一天,这家独角兽企业轰然倒下;

总部位于武汉的社区团购老玩家食享会被曝营业暂停、人去楼空,拖欠部门供应商货款。同时,食享会官网、小程序均已无法打开。

2012年以来,生鲜电商逐步从小众市场发展为零售业主要的垂直赛道。现在这个赛道越来越拥挤,除了逐日优鲜、叮咚买菜这样的独角兽企业,还集齐了阿里、美团、京东、拼多多、滴滴等互联网巨头。

然而,时至今日,生鲜市场仍有许多问题悬而未决。产物种类受限,物流配送制约生长,配套的基础设施不完善,消费需求细分且转变快,这些问题都需要生鲜电商企业不停投入,并不停迭代模式。

这也是为何这个看似门槛不高的赛道,在已往几年间发作过多次倒闭潮的缘故原由。

时至今日,已经有鲜味七七、妙生涯、鲜生友请、呆萝卜、吉及鲜等区域性商家倒下,曾背靠阿里的生鲜电商“鼻祖”易果生鲜也未能幸免。值得小心的是,继同程生涯之后,作为社区团购头部企业的十荟团也被曝大量关城和裁员。

随着国家对垄断行为以及烧钱津贴乱象的行业羁系趋严,无疑,这是2019年以来生鲜电商最严重的时刻。

烧钱大战事后,社区团购要洗牌了

相对照同程生涯,十荟团的困局是外界没有想到的。

2021年3月,多家媒体报道十荟团获得了由阿里巴巴和DST Global团结领投的7.5亿美元D轮融资。那时,十荟团官方曾透露,这笔融资将用于构建下沉市场的供应链基础设施,强化生鲜商品源头集采能力。

但到了年中,随着同程生涯的倒下,整个行业的形势也急转直下。

武汉的社区团购老玩家食享会被曝营业暂停、人去楼空,拖欠部门供应商货款。同时,食享会官网、小程序均已无法打开。

随后,武汉市市场羁系局团体约谈了包罗郁勃优选、十荟团、美团优选、橙心优选、多多买菜、盒马集市、逐日优鲜等7家主要社区团购谋划者,要求其强化行业主体责任,不得在谋划历程中虚构断货、抢货、优惠等不实信息,不得滥用自主订价权等,应当明码标价。7家社区团购谋划者签署了《答应书》,答应确保疫情时代市场价钱的稳固。

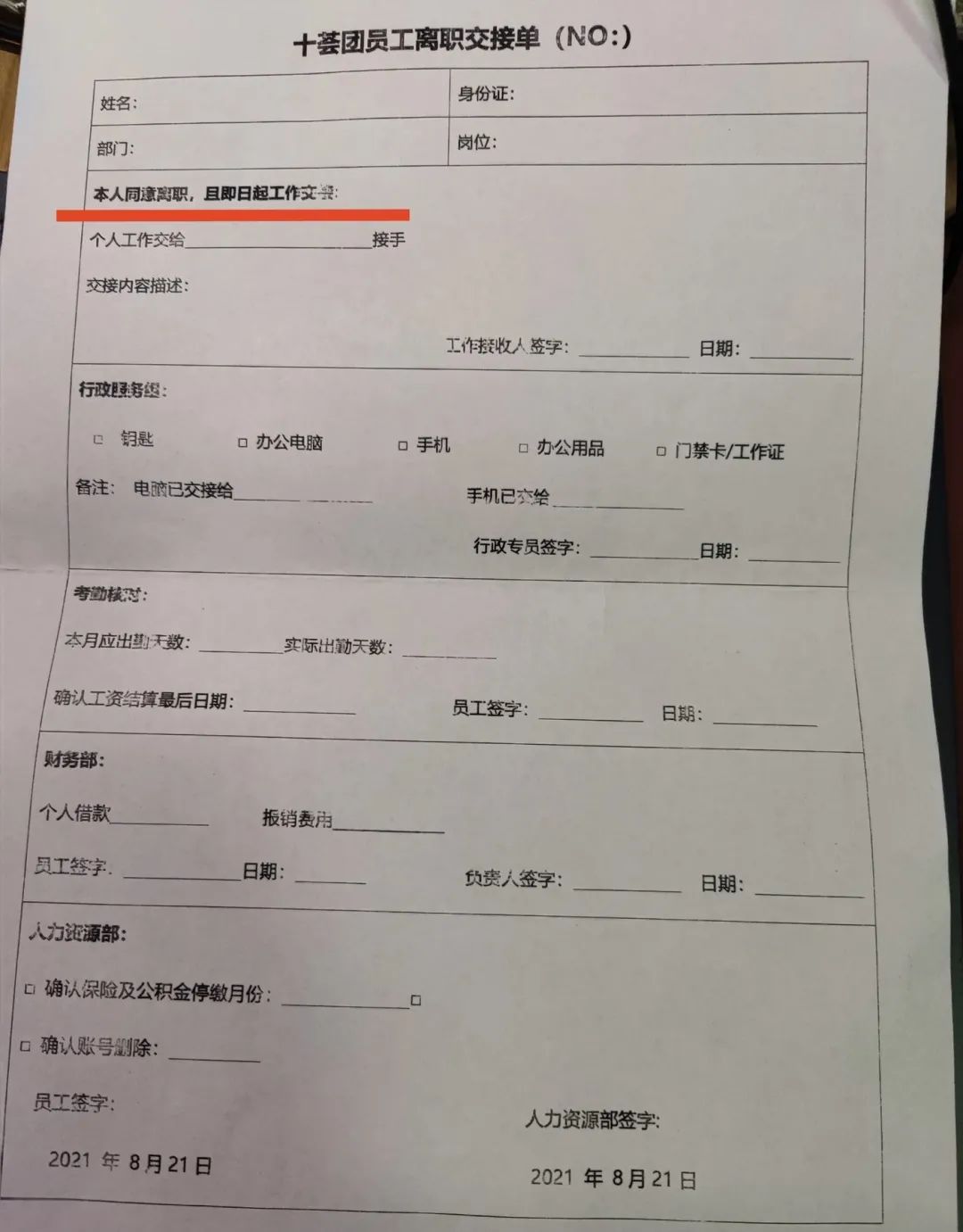

到了8月中下旬,陆续有十荟团的员工向媒体透露大规模裁员、20多个都会关停。

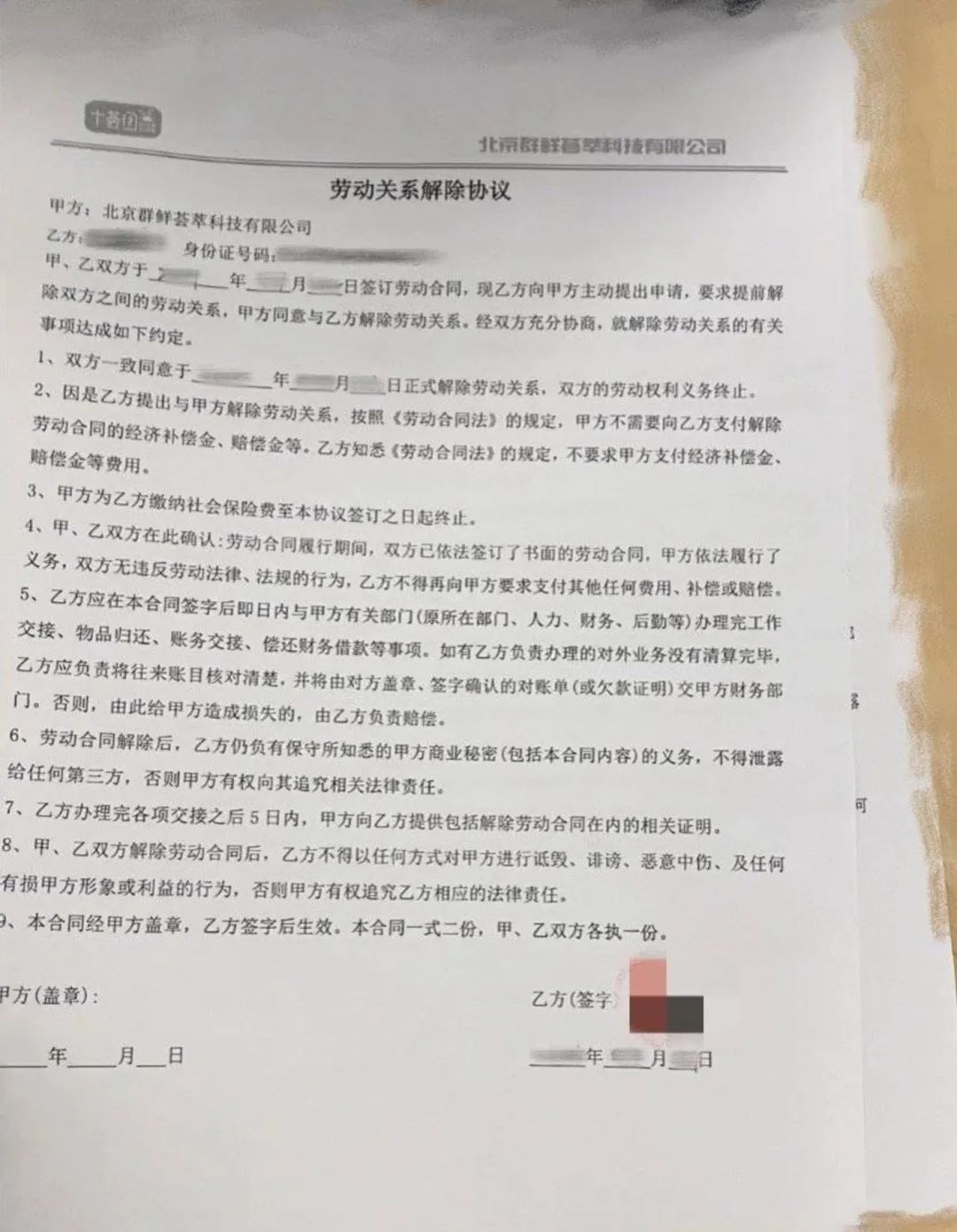

“作为十荟团的一员本应该为公司语言,然则公司非人性处置方式已经引起人人不满”,广东区的王磊告诉钛媒体,他今年才加入公司,尚未满6个月。但他没想到自己不只在这轮所谓的调整升级中被辞退,更让他无法接受的是,像他这样加入公司未过6个月的员工是没有抵偿金的,而且是“当天辞退当天通知”。

王磊回忆到,开完会后HR逐个约谈了即将被辞退的员工,先是卖惨说公司没钱发不出来人为了,要求他们签自动去职,并威胁他不签的话8月份的人为到时刻“可能发不出”。

由于HR答应自动去职可以获得盒马集市的面试时机,王磊最终选择了签字。

但并不是所有的人都像王磊一样。

“这么大个公司关闭部门都会营业,事前什么都不通知,21号上午才通知下昼开会,下昼就最先整理公司资产打包寄走了,前一天员工都在认认真真事情到晚上十点半,然后第二天突然宣布被失业了”,郑州区域的李烨也遭遇了王磊相似的问题,

原本李烨指望公司按劳动法正常赔偿,但出乎她的意料,当天集会上整个华中的认真人还在画大饼,打情绪牌,半点没有提到公司员工的赔偿问题,对于员工的询问也是一拖再拖,搪塞了事。

据李烨先容,自己在十荟团呆了五个多月,从单双休酿成单休,组织架构每个月都市发生转变,绩效尺度一变再变,人为不涨反降。更让李烨失望的是,现在华中认真人还放出疑似不签去职连本月20多天的人为也可能不发的威胁。

“真的心累了,最后要分也希望人人都能体面一些,公司不要再做些老赖行为!请遵遵执法!”李烨告诉钛媒体,她不少同事都拒绝签字,而自己设计与同事申请劳动仲裁。

钛媒体APP从受波及的员工处领会到,十荟团此次所谓的“区域整合”波及面积甚广,包罗云南、福建、广东、浙江、天津、陕西等多个省市,有不少省份的整省的营业被直接裁撤。

对于大面积裁员,十荟团官方给出了自己的注释。

8月21日,十荟团首创人陈郢宣布了内部信,内部信中陈郢提到,十荟团将举行周全的营业升级。

内部信显示,近期十荟团将与阿里MMC在部门区域举行区域整合;在供应链端,包罗阿里生态在内的各种互助同伴将深度介入十荟团的供应资源;至于部门效率较低的营业区域,十荟团将在区域仓配、团长运营等方面,与阿里MMC整合。

现实上,在内部信中,陈郢并未正面回应当下十荟团逆境的缘由,但也认可更多玩家和资源涌入社区团购赛道,掀起津贴战扰乱了整个业态的生长节奏。“为应对竞争,我们也阶段性地放弃可盈利性的增进,把眼光聚焦到开疆扩土上。这一年里,十荟团加速狂奔,拓城速率显著加速,销售数据高点不停刷新。”

但作为供应商的罗琼却不这么以为。

据罗琼先容,他们从2019年就最先供货,但那时十荟团就常有拖欠承运商结款的征象,现在年更为严重。

罗琼向钛媒体APP透露,原本十荟团约定清明节可以打款,厥后又拖到五一劳动节,效果一直拖到8月尾了还没有打款。“显著他们上半年拿了7.5亿美元融资,钱都去哪了?”

连续投入带来新的亏损,前置仓模式走不通

最火的社区团购模式已经退烧,但昔日风靡行业的前置仓模式也未必能撑起生鲜电商的未来。

2015年降生的前置仓模式,优瑕玷十分显著,在生鲜电商行业始终充满争议。不外,一直以来都不乏实验者。这其中,既包罗逐日优鲜、U掌柜、叮咚买菜这样的创业团队,也包罗背靠阿里的盒马鲜生。

2019年头为了实现规模的优势,用户群体的优势,盒马最先了两个方面的实验,第一个是盒马小站,类似于前置仓模式;第二个是盒马mini,类似于小店模式。

“我们发现盒马鲜生模式最大的弱点是:规模很大、投资很大,对门店的要求很高。”此前,盒马总裁侯毅以为,这会导致盒马的生长速率快不起来,找门面很难。

为什么实验前置仓?

在那时的盒马团队看来,前置仓模式最大的优势是投资很低,一家前置仓店也许在70、80万投资就够了。同时,前置仓对物业要求很低,可以快速把成本笼罩掉。

泉源:东吴证券

到了2020年3月19日,只管已经做了70几家,盒马却宣布退出前置仓模式升级为mini店。

“我们以为前置仓模式是没有未来的”。经由一年的验证,在侯毅看来,前置仓有几个系统性的问题是解决不了:流量的稳固性、低毛利、消耗、库存平衡等等。

事实上,侯毅的思索不无原理。

在2020年,生鲜电商看似迎来转机,资源与阿里、美团、拼多多、滴滴等大厂纷纷入局,让前置仓再次赢得资源的青睐。凭证公然信息,逐日优鲜在2020年完成了三轮融资,叮咚买菜也完成了一轮融资,并于2021年完成了两轮融资。

但随着疫情常态化,越来越多的问题也浮出水面。

由于生鲜的包装、分拣、物流等多个环节,都市导致产物的消耗,降低利润。因此客单价、订单密度、规模对于前置仓模式的生鲜电商来说就显得极为要害。现在,前置仓企业的增进与复购率仍然依赖津贴,履约成本高企。

凭证逐日优鲜、叮咚买菜IPO前宣布招股书数据显示,2021年一季度,招股书显示,2020年,逐日优鲜的净亏损为16.492亿元,而叮咚买菜的净亏损为31.769亿元。叮咚买菜、逐日优鲜净亏损率划分为 36.4% 与39.9% 。同时,反映两家单笔订单盈利情形的履约毛利率划分为-20.1%和-16.4%。

造成两家公司亏损的主要缘故原由都在于履约成本过高,但另一个主要的因素也不能忽视——就是津贴。

前置仓在某种水平上解决了配送“最后一公里”的痛点,经由疫情时代用户习惯的培育,生鲜电商的渗透率也在逐步提升。

一旦住手津贴,订单回归常态,无论单量照样用户数都很难连续增进。

以逐日优鲜为例,只管逐日优鲜亏损的规模在缩小。但据逐日优鲜招股书显示,逐日优鲜2018年、2019年、2020年,逐日优鲜年有用用户划分是508.26万、717.22万、867.61万,而住手2021年3月31日,这一数字变为789.24万,反而较之前削减了78.4万。

与此同时,面临谋划压力,逐日优鲜也在逐步缩小前置仓的规模。在2020年至今的一年多时间,逐日优鲜前置仓从岑岭期的1500个缩短至631个,关仓数跨越一半,C端用户数和订单数也近乎增进阻滞。订单总数也由6506万削减到了6217万。

而一直坚持扩张前置仓的叮咚买菜在今年二季度虽然营收继续保持高增进态势,为46.46亿元增进77.94%。值得注重的是,叮咚买菜的亏损规模也在大幅攀升。2021年第二季度,叮咚买菜的净亏损为19.37亿元,不只亏损总额已经跨越了2019年整年的亏损金额,环比2021年第一季度的13.85亿元扩大39.86%。

这也意味着,叮咚买菜还在烧钱换量。而老对手逐日优鲜有意在2020年做了战略调整,模式上更贴近社区零售平台,并把精神放在智慧菜市场刷新营业,试图脱节前置仓模式。

“仅仅是会员基数的扩大,用户群体的扩大,销售量的增添,而流量的稳固性、低毛利、消耗、库存平衡等等这些焦点指标若是没有本质性改变的,我以为照样这个模式自己是巨额亏钱的”,侯毅以为,未来配送成本从趋势来讲是会涨而不是跌,对前置仓的连续投入将带来新的亏损。

赢家通吃,未必是生鲜电商终局

显然,在履历了2020年津贴、烧钱、亏损之后,犹如已往几年其他的互联网风口一样,巨头入场后,生鲜电商难免又要到了赢家通吃的阶段。但赢家通吃,却未必是生鲜电商最后的下场。

虽然生鲜电商有着线上属性,但仍然跟零售业尤其是线下密不能分。因此,生鲜电商竞争的要害仍然是运营效率和供应链。由于海内农产物供应链繁杂,而消费者对生鲜的性价比同样是有要求的,品牌依赖内陆供应链、社区运营等在地优势存活。

一旦选择跨区域谋划,就意味着损失了“在地优势”,不只需要依赖津贴等方式重新获取流量,其成本与资金压力陡增。而现在来看,资源与巨头的入场掀起资源战争后,改变了这一切。我们看到,但凡追随巨头蒙眼狂奔的玩家,现在都已经一地鸡毛。

一个典型的案例就是钱大妈。

这家2013年确立与深圳的社区生鲜店此前一直坚持在广东区域运营,打出“不卖隔夜肉”口号的钱大妈同时推出了门路式的打折方式的营销手段而备受迎接,依赖加盟政策在广东迅速扩张,门店一度高达1500家。

2015年到2019年年间,钱大妈被不少着名投资机构的注资。随即,钱大妈在天下扩张,住手现在,其天下门店数已突破3400家。此前,业界还传出钱大妈赴港上市新闻。

但就在最近,这家社区生鲜店的明日之星也遭遇了不少亏损加盟雇主的维权。

凭心而论,钱大妈为了规避加盟模式下的服务尺度化、管控治理等问题,选择把控门店的装修、装备、采购、订价等环节,这样既可以在品牌扩张与服务尺度化之间有用平衡,同时还可以牢牢与加盟商捆绑。

但这套模式在钱大妈的扩张中,逐步显露出问题。据悉,钱大妈在开城扩店前都要重新搭建搭建仓储等基础设施。相当于将总部的重运营模式照搬到各地,这样的做法看似为了坚持门店的尺度化,但远离了广东区域,就意味着远离了华南这个伟大的果蔬市场。

即便在各地仍然可以有集采的优势,但没有了本土优势,钱大妈要在支出伟大的供应链和津贴成本,这些成本或多或少都市转嫁给加盟商。

与钱大妈相反的例子是河南的网红超市“胖东来”。

在这个超市卖场凋零的时代,这家超市的服务被誉为超市界的“Costco 海底捞”,同时也是员工的天堂。但这并非是其乐成的窍门。

现实上,胖东来之以是能够在河南许昌成为享誉业界的网红超市,并非依赖绝对的低价,其焦点的逻辑是内陆化运营、服务系统。

实在,胖东来与起步之初的钱大妈一样,行使的就是内陆大规模集采在供应链上的优势,以新鲜、服务为卖点。也就是说,胖东来是从内陆供应链中找利润,行使好服务带来客流与连续的复购,通过好的福利让员工愿意坚持服务品质。

但一旦脱离自己的大本营,胖东来就要面临钱大妈一样的逆境。据胖东来官方民众号,胖东来现在在河南许昌市和新乡市共设12家门店,许昌内陆就有10家。

类似的例子触目皆是,另有巨头入场社区团购前的郁勃优选。

回望已往一年社区电商的转变,钛媒体APP发现,在资源涌入前,也曾出现出百花齐放的姿态,区域性与在地化反而让更多玩家存活。

但烧钱换流量、换市场的做法,彻底改变了行业旧有的生长纪律。

对于美团、拼多多、阿里这样的线上巨头而言,可以通过规模效应摊薄成本。但对于绝大多数弹药稀缺的玩家来说,资源与巨头的入场实在并没能带给生鲜电商的并非是推翻式创新,而是对整个行业的揠苗助长,追随巨头烧钱是饮鸩止渴,不追随生计空间又会被严重挤压,反而会让生鲜电商步O2O、网约车、共享单车等风口的后尘。

如侯毅此前的判断,盒马不用与社区团购竞争,它们都市死,让三年又何妨?靠价钱津贴形成的优势,能津贴一辈子吗?他以为,社区团购模式是巨头电商创新能力的严重倒退,他们缺乏耐心去深耕行业、做好系统和物流,而是照搬、照抄,然后资源砸市场。

再加上政策加码,即即是巨头,没有了烧钱、低价抢客户这些“杀手锏”,短时间内也很难杀出重围。2020年12月,市场羁系总局约谈多家社区团购平台,制订“九不得”新规,要求平台不得通过低价推销、价钱勾通、哄抬价钱、价钱诓骗等方式滥用自主订价权。

互联网巨头也对社区团购举行了缩短。今年3月,美团优选、橙心优选等平台已经最先削减站点、转向细腻化运营;今年5月,京东旗下的京喜拼拼接连退出福建、甘肃、贵州、吉林、宁夏和青海等省份;“投入不设上限,且要拿下市场第一”的滴滴橙心优选,也已在 7 月尾关闭了成都总部,其谋划目的也从亏钱增进转向了追求盈利。

毫无疑问,巨头们短期内竣事战斗的想法已经不现实了,整个行业都需要回归零售的本质。

注:应受访工具要求,张丹、王磊、李烨等均为假名。

上一篇:让未成年人走开,对游戏公司影响并不大?

下一篇:我在成都卖女鞋

新华期货,为每一笔交易提供可靠保障!