威马汽车,到底在急什么?

2021-04-22

当下造车新势力谁最焦虑?威马或许是其中之一。

论销量,威马2020年累计总销量为22495辆,同比仅增进33.3%,增速远低于“造车三傻”(蔚来、理想、小鹏),2021年1月和2月,威马销量划分为2040辆和1006辆,而且直到今天威马还没宣布至一季度的交付量。

数据泉源:威马上市指点质料

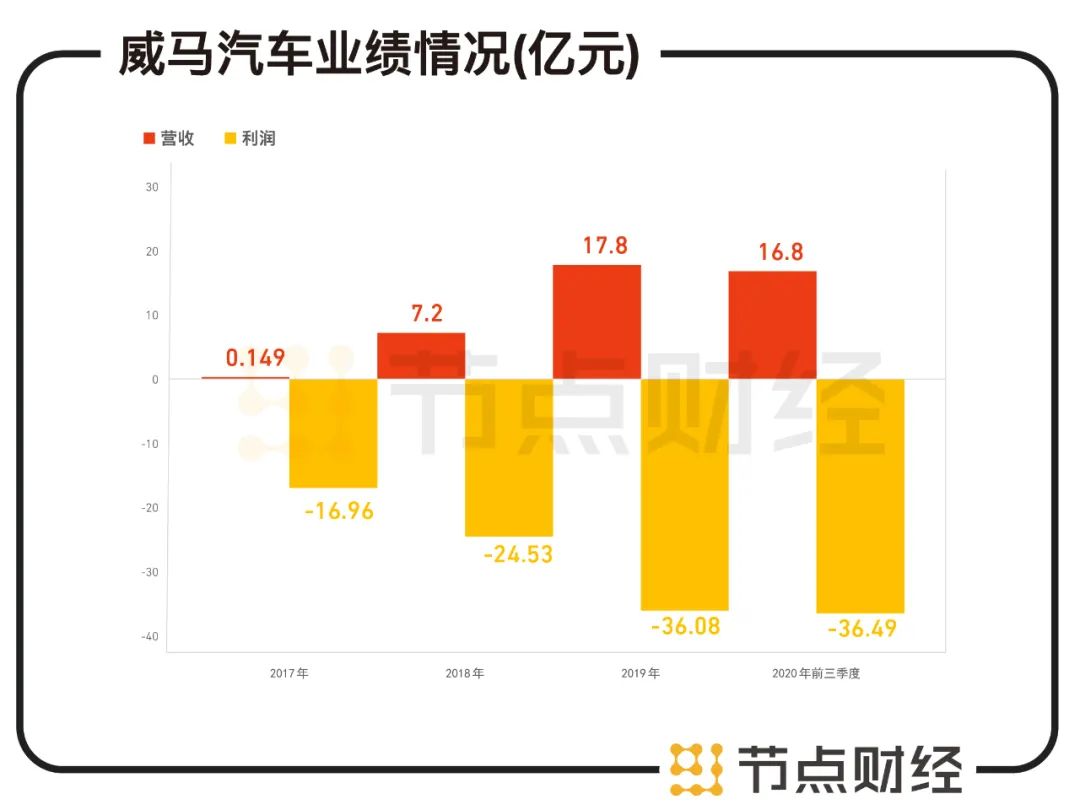

论现金流, 2020年前三季度,威马汽车的账上现金为42.14亿;然而威马的亏损也异常严重,从2017年头到2020年9月,威马已经亏损了约114亿元,其中2020年前三季度亏损36.49亿元,账上的钱能撑到什么时刻也未可知。

论处境,作为昔时新势力造车“四小龙”之一的威马,却是唯逐一个未上市的,在资源速率上,威马已经跟不上小鹏、蔚来及理想在美狂奔的措施,另外,现在其他三家已经逐渐脱离了“钱荒”,对于威马来说,上市除了争得“科创板新能源第一股”的名号外,还要解决眼前的燃眉之急。

/01/

从领先到被反超,W6能救威马吗?

造车伊始,海内造车新势力的第一梯队是威马;第二梯队是蔚来、小鹏、理想;第三梯队:众泰、拜腾等等。

2019年,威马的销量被蔚来反超成为第二;去年三月初,威马汽车撒播出一则新闻,HR通知全体员工作废2019年的年终奖,十三薪也延伸至6月发放。针对作废年终奖的理由,示意“公司2019年KPI不达标”,不知是不是与被反超酿成第二有关。

而在2020年,蔚来、小鹏、理想的整年销量划分为4.37万辆、2.7万辆、3.26万辆,威马并没有如愿的挺进前三,依旧排行第四,不知道2020年落伍到了第四,公司的KPI是否达标?

虽然在威马首创人沈晖看来,智能电动汽车追求的是中耐久的市场回报,短期比拼销量的意义并不大。但要知道在这个阶段,销量下降对于造车新势力来说就是“致命危险”…

首先在造车新势力的第二轮博弈中,可以看到“三傻”团结起来已经有攻击特斯拉的优势;而在后起之秀里,哪吒汽车2020年交付1.51万辆,同比增进51%;零跑汽车累计销量为1.14万辆,2019年零跑的销量仅有不足1000辆;此外,五菱、祥瑞、北汽、广汽等都对这块蛋糕虎视眈眈。

若是这时泛起销量下滑,势必泛起市场份额被其他车企吞噬,蔚来挤不进市场、占领不了消费者心智,谈何“长跑”?

其次,销量下降面临着现金流的问题,甚至还关系到之后的生长。

例如威马对标的是“智能汽车市场”,虽然市场剖析人士普遍以为,“智能汽车市场”会晚一步发作,市场份额会很大,威马尚有时机。

但造智能汽车,需要大量“砸钱”,对比一下和威马W6同时泛起的,有华为加持的智能汽车北汽阿尔法S,华为示意在智能汽车领域今年的线上研发投入就将到达10亿美元,威马的资金实力面临磨练。

此时,威马把宝都压在了不久前公布的新车型W6身上,这是号称是第一个L4级的无人驾驶的车型(注重,这是泊车场景下)。

但有许多车评人示意,这个“自动驾驶”并不完全,只是威马为了卖车讲的“故事”,对于威马来说,W6只能算是配备L2辅助驾驶叠加场景化L4级别自动驾驶手艺,对于消费者来说就是个自动泊车的升级版。

图片泉源:Blood旌旗社交账号

硬件上,威马确实搭载了全球首款 L4级无人驾驶功效的AVP自主泊车系统,理论上可以实现在果然路面上的无人驾驶,然则我国蹊径交通法明确制止无人驾驶车在果然蹊径上的行驶。

也就是说在果然蹊径上,威马仍然不能举行自动驾驶,然则这个故事讲出来,有误导消费者以为“自动驾驶已经实现”之嫌。

着实威马W6的设置已经“够香”,520公里续航 高级其余自动驾驶 中型SUV,然则这个价钱区间品牌生计空间拥挤。

在15万~25万元区间的车型种类太多,人人都有主打的杀手锏,而且这部门价钱区间的消费者大部门是首购,因而除非是欠好上牌的多数会,有许多人会选择燃油车。

固然了,W6是今年迄今为止,造车新势力们唯一公布的一款新车,确实也希望W6能为威马开个好头,回款能为威马带来输血。

/02/

急需输血,但上市难产

销量-回款-输血-造血这是一个循环,威马IPO的脚步放缓,迄今没有招股书,我们看不到现金流的详细情形,但从几个苗头来看,威马都亟待输血:

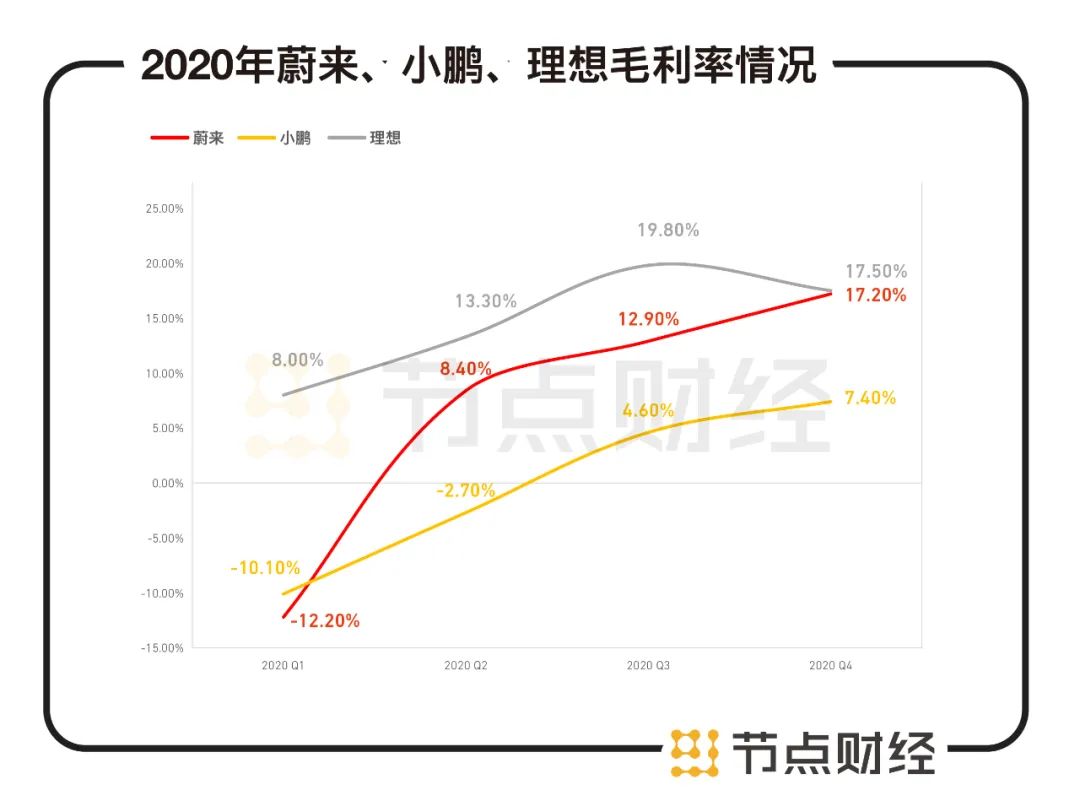

沈晖去年提到,威马要做毛利率为正的第一家造车新势力。

不外这个“第一”威马应该已经拿不到,已经被其他三家反超。节点财经注重到,蔚来、小鹏、理想的毛利率均已转正,基本上每家账上还躺着一大笔足够面向未来的现金,理想甚至在2020Q4第一次实现了盈利。

数据泉源:三家公司财报

毛利率转正,对于造车新势力来说很主要。这意味着,人人不再是卖一辆就亏一辆,可以实现市场都关注的“盈利”。

反观威马,是月均销量不到两千辆的规模,距离毛利率转正有很大的距离。另外,威马的2家工厂分是自己建的,且都是4级智能工厂,业内人士向节点财经透露,这都是烧钱大户,4级智能工厂,光是投建到实现投产,就要破费也许400亿左右的资金,还不算职员、装备折旧等开支。

虽然自建工厂耐久来看意义重大,然则短期对于现金流的压力也真不算小。

第二,2019年11月威马曾向外界透露,正追求获得D轮融资,以外洋融资为主,预计融资规模10亿美元,并有望在未来6个月内完成,但到了去年年终,这笔融资并未定期到位。

直到2020年9月,这笔钱才终于到位,而且是湖北、安徽、苏州、湖南、国投、广州等国资产业基金的“国家队”来救场,以及芯鑫、紫光、红塔团体、雅居乐、盈科等机构跟投。

着实在去年“国家队”救场没有到位时,威马已经泛起了现金流危急的眉目,例如上文提到的去年全体员工作废年终奖外,尚有降薪、部门裁员和去职潮等都是信号,究竟缓解现金流压力的最快方式就是从人身上开刀。

今年2月,威马汽车宣布获得115亿元授信,由浦发银行牵头,共11家银行成团给威马支持,然则授信差异于融资,只能解近渴,该还的照样要还。

以是威马仍然需要叩开IPO的大门来还钱,另外,8年来数轮投资的股东也想要举行变现,这都是威马想要IPO拿到融资的缘故原由。

/03/

上市缓慢,是谣言照样尚有故事?

之前有市场新闻示意威马的IPO 被中止,被传是由于威马IPO前融资进入的资方——国投旗下国投创益产业基金示意威马汽车的上市质料在审查中发现不少问题。

随后,威马汽车的首创人沈晖示意这是“谣言”,威马方面也示意上市正在举行中。然则节点财经领会到,这条谣言之以是“诡异”能掀起轩然大波,就在于“谣言”的透露方。

按理说在上市前夕资方一定会与公司绑定在统一态度、劲往一起使,也好上市分一杯羹。而且从话术上来看,上市质料的审查到底是不是有问题也是生意所来披露,不应由股东来披露。

有投行人士对节点财经示意,这样的情形发生,或许是由于上市前的利益分配不均,各方吃若干蛋糕没有谈拢,索性“鱼死网破”。

例如去年合肥投资了蔚来赚得盆满钵满,现在国资都有进入新能源车的,一家股东可以杀青一致,然则投资人越多,各方的势力就越欠好平衡。

而且威马的股东,似乎不都是“一心为它好”。

现在,威马还面临着被大股东百度拿掉焦点竞争力——自动驾驶的风险,这也是威马若能上市后股价增进的基石。

百度曾经为威马汽车带来急需的资金,然则百度留了一手,投资时签署了竞业条款,即威马汽车不能自己做自动驾驶,而是用百度的Apollo自动驾驶系统。

随着新能源汽车的生长,未来硬件成本会大幅度降低、汽车的同质化、相似度会越来越高,以是,软件系统和生态系统等“体验类的软实力”才是车企的焦点竞争力。

就像这次威马的“L4”一样,自动驾驶是百度的系统,一切尽在百度掌控之中,威马的生长空间可以说在被百度挤压。而且百度不仅下注了威马汽车;还宣布亲自下场造车;另外还投资了蔚来这样壮大的竞争对手。

未来威马在科技上面临的事态有可能是,百度以为你可用之,则用之,以为你鸡肋尔,则弃之….

以是,有投行人士对节点财经示意,威马2021年1月尾完成上市指点后,到现在没有披露招股书也是正常,究竟走上市的环节各家公司所用时间都纷歧样。若是审查没有遇到问题、还未披露招股书的缘故原由和没有披露一季度销量的缘故原由一样——数据不够悦目。

该人士还示意,除了现在科创板IPO审核趋严外;连系最近威马公布了W6新车型的因素,可能威马也是想守候W6的热卖,给果然质料里注入一些生长性元素,制止人人对威马生长性的种种展望,究竟科创板照样十分重生长性的。

资源市场需要讲故事,威马已经最先用W6给消费者讲自动驾驶的故事,自然需要W6的销量给投资者讲故事。

/04/

结语

作为造车新势力中,唯逐一个具有传统汽车产业靠山的车企首创人,沈晖的代表作除了威马以外,尚有昔时代表祥瑞汽车以18亿美元的价钱收购沃尔沃写进了许多商科生的大学课本。

而传统车企身世、身经百战的沈晖,应该很清晰的领会到,威马现在能否翻身,除了上市拿到钱以外,唯一的解决设施就是多卖车、买好车,用规模化的交付带来边际成本的降低,为威马的未来做背书。

新华期货,为每一笔交易提供可靠保障!