天天帮别人筹款的水滴公司,三年亏了12亿

2021-04-18

北京时间4月17日,水滴公司(以下简称水滴)向美国SEC递交招股书,设计在纽交所上市。水滴对自己的定位是保险和康健服务平台,自称有望成为海内第一家上岸纽交所的保险科技公司。

招股书显示,已往三年,水滴的营收以每年跨越100%的速率生长,2020年公司营收到达了30.28亿元。不外与此同时,水滴延续三年亏损的态势也在加剧,2020年其净亏损6.64亿元,三年累计亏损近12亿元。

很长一段时间以来,民众以为水滴筹就是水滴公司的所有营业。事实上,水滴由水滴筹、水滴相助、水滴保险商城三大块营业组成。不外,就在刚刚已往的3月份,水滴宣布升级水滴相助平台,原相助设计终止。此举被业界解读为因网络相助营业存在羁系风险,水滴在上市前自动剔除风险因素。

此次招股书释放了两大信号:第一,从营收泉源看,水滴2020年近90%的收入来自保险经纪营业,确如其说,水滴筹营业没有为其孝顺收入,水滴实在是一家赚取佣金为主的保险中介平台;

第二,作为水滴流量入口的大病众筹营业,水滴筹没有能够肩负起大任,水滴公司2020年靠近一半的流量来自第三方渠道,这使得公司营销用度高达70%,高增进随同的是高亏损。

那么,流量不稳固、相助营业关停,同时伴有羁系风险的水滴,未来还能讲好互联网保险的故事吗?

9成收入靠保险佣金

三年亏损近12亿元

招股书首次揭开了水滴的财政面纱,我们来看看其数据显示。

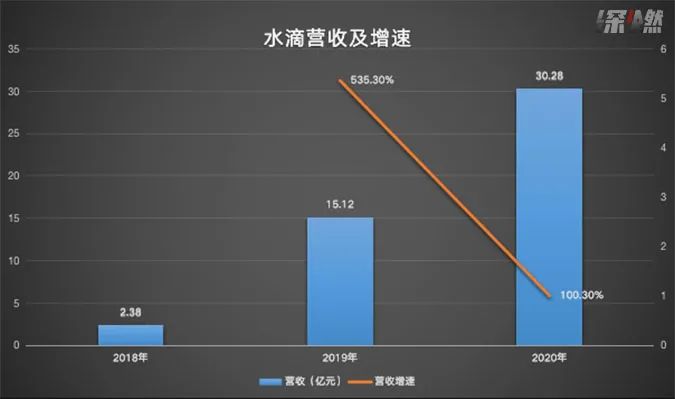

2018年到2020年,水滴公司营收划分为2.38亿元、15.12亿元、30.28亿元,其2019年营收同比增速到达了535.3%,2020年增速有所下降,仍然到达了100.30%。

制图 / 深燃

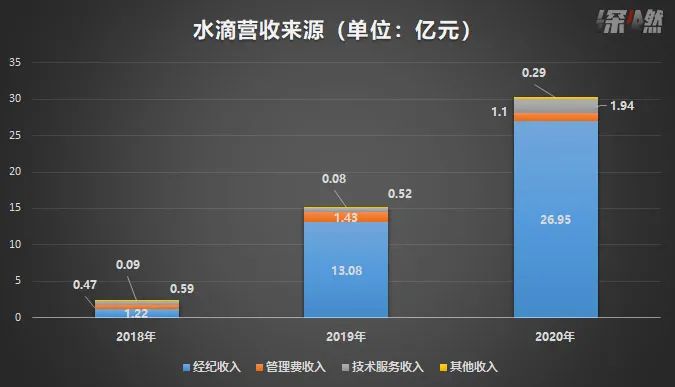

招股书显示,水滴营收主要泉源于四部门:保险经纪收入、治理费收入、手艺服务收入以及其他收入。

保险经纪收入即向保险公司提供保险经纪服务赚取佣金;治理费收入指在2021年3月终止相助营业之前通过实行相助设计发生的会费和治理费,这部门用度占2020年总运营收入的3.6%,随着相助营业关停,将不再是2021年的收入泉源。

手艺服务收入指的是水滴为保险公司等提供的CRM系统和消费者行为剖析系统带来的收入;其他收入主要指来自平台农产物和保健产物在线销售的佣金收入等。

制图 / 深燃

2018年至2020年,水滴公司的累计购置保险用户数划分约为170万、880万和1920万,发生的首年保费(FYP)收入划分为9.73亿元、66.68亿元和144.26亿元。从该保费中发生的佣金,即保险经纪收入划分为1.22亿、13.08亿和26.95亿元,占总营收的比重为51.3%、86.6%、89.1%。

也就是说,在水滴的营收中,保险佣金一直占有高位,且份额逐渐上升。到2020年,保险经纪带来的收入靠近公司总营收的9成。这也扎扎实实地说明晰,水滴是个保险中介公司。

住手2020年12月31日,水滴保险营业累计服务的用户约为7940万人,累计付费保单数为3070万张。

营收和增速颇为亮眼,但价值是数额不小的亏损。从2018年至2020年,水滴公司一直处于亏损状态,净亏损划分为2.09亿元、3.22亿元及6.64亿元。从2019年到2020年,水滴营收翻了一倍,亏损也翻了一倍。

制图 / 深燃

对于亏损缘故原由,水滴示意,亏损来自于销售营销用度以及因涉足保险营业带来的成本增进。

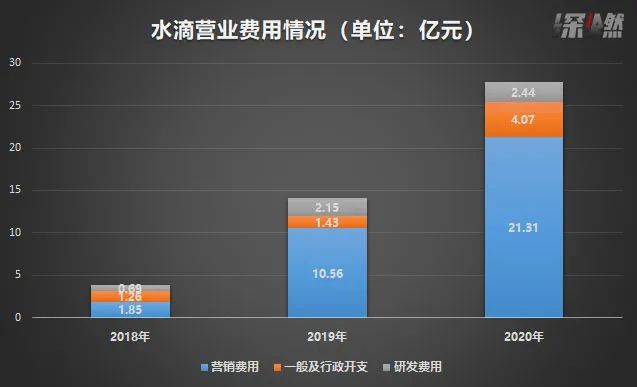

如下图所示,已往三年,营销用度一直是水滴支出用度中的主力,划分为1.85亿元、10.56亿元、21.31亿元,2020年营销用度的营收占比为70.4%。

制图 / 深燃

股东结构方面,IPO前,水滴首创人、CEO兼董事会主席沈鹏,团结首创人兼董事杨光,团结首创人兼董事胡尧作为焦点治理层持有26.4%的股权。腾讯持股22.1%,为第一大机构股东,博裕资源、高榕资源、瑞士再保险三家机构划分持有11.9%、6.5%、5.7%的股权。

腾讯是水滴的主要股东,也是其多项服务的提供者。

招股书提到,腾讯从2020年最先向水滴提供营销服务,到2020年底,这一用度到达1.872亿元。此外,腾讯团体还向水滴提供云手艺服务,已往三年发生的用度划分为760万元、1500万元、2690万元。

营销用度占7成

免费筹款撑不起保险生意

水滴公司旗下的营业最早被民众熟知的是水滴筹。你也许不止一次在同伙圈看到,“XXX是我的家人/同伙,得了癌症,请伸出援助之手”。但通常熟悉的人,捐出10元、50元、100元,集腋成裘,患者总能筹到数万元,解决燃眉之急。而纵然不熟悉患者,不少网友也愿意献出一份爱。这种既解决患病者的求助需求,又能让通俗网民践行慈善的方式,一度异常火热。

这也让确立于2016年的水滴公司一起高歌猛进,到2020年,水滴已经完成D轮融资,腾讯险些在每一轮中都跟投,另外也不乏IDG资源、中金资源、高榕资源等明星机构的身影。

招股书显示,住手2020年底,跨越3.4亿人通过水滴筹累计为170多万名患者捐钱370多亿人民币。水滴筹对筹款患者是0服务费,招股书也显示,水滴筹营业未发生任何收入。

也就是说,水滴筹在水滴系统内不是用来赚钱的,而是通过这个工具群集流量,公司进而将这些人转化为保险用户。

不外,从招股书中可以看到,已往三年来,众筹营业为保险市场引流的占比逐年降低,详细来说,在2018年,水滴保险的流量有46.5%来自水滴自有流量,到2019年这一数字下降为23%,到2020年占比仅仅为13%。相随同的是来自第三方的流量占比逐年升高,已往三年,约莫1.9%、34.8%、44.9%的流量来自第三方流量渠道。

对应着水滴的支出来看,2020年,水滴营销支出为21.31亿元,营收占比为70.4%。结论就很显著了,水滴自有流量已经远远无法支持营业增进,必须通过外部营销投放以获取流量。

背后的缘故原由,一方面可能是大病筹款营业进入瓶颈期,流量增进乏力;另一方面,从简朴的筹款、捐钱用户,到高客单价的保险用户,转化难度也不小。

水滴方面自己注释公司亏损的缘故原由是,“营业扩展和品牌推广,导致对第三方流量渠道的营销用度增添”。

同时,在水滴筹营业身上也存在一个悖论。

文渊智库首创人王超向深燃剖析,从流量层面来看,众筹营业是水滴公司获取用户最好的方式,水滴以筹款营业起身,有股东腾讯的支持,其可以在同伙圈分享筹款信息,但这个主营营业不挣钱,主要目的是为能赚钱的保险营业倒流。

“但现在来看它很难行使这个流量去盈利,这个模式有天生的缺陷,若是鼎力推广,公益性子的众筹产物有可能扭曲变形引发危急,水滴筹历史上由于审核、地推等问题引发过多次信托危急,存在不小的舆论风险。但若是不推广,水滴筹这个流量入口可能会枯竭。”王超说。

事实上,在履历了几回舆论风浪后,水滴公司确着实众筹营业上没有那么激进了,与之相随的是,公司不得不花大价钱去买流量,营收增进的同时也导致了公司的亏损。

也正是由于水滴筹没有经受起流量入口这个角色,让水滴的保险营业显得被动起来,只能用高营销高亏损来换取高增进。

流量不稳固、营业缺失

水滴的保险之路好走吗?

回看水滴的发展历程,作为一家确立5年就能袭击IPO的公司,离不开背后的团队。

年仅33岁的水滴首创人沈鹏是美团的第10号员工,曾与王兴、王慧文等大佬并肩作战,磨炼了壮大的互联网运营能力。公然报道显示,沈鹏父亲1985年就加入了中国人民保险公司,往后一直从事保险业直到退休,沈鹏就出生在保险公司家族院,从小耳濡目染,沈鹏对保险的明白也更深。

再加上,水滴所占有的互联网保险赛道也是一块潜力蓝海,又有大病众筹这个刚需的工具作为入口,另有团队壮大的资源能力。天时人地相宜,水滴得以迅速赶超起步更早的轻松筹,一度网传其估值到达百亿美元。

不少业内人士对水滴的生长远景颇为看好。

对外经贸大学保险专业教授王国军评价称:“水滴以保险中介营业为焦点,借助网络优势,拓展康养营业,善于在要害的时点捉住市场商机。”

南开大学金融学院保险学系教授朱铭来也向深燃剖析,水滴最大的亮点在于,通过大病众筹营业能够积累大量数据,水滴也有大病研究院,把这些数据信息跟未来的商业保险营业对接上,就不是被动销售保险了,这些数据既能辅助保险公司改善产物,也能针对用户需求去推销。

水滴招股书中也提到,用户在提议众筹时需要形貌患者的小我私人靠山,例如姓名、岁数、性别、职业和地理位置;医疗状态,例如疾病类型、所接受的治疗、治疗设计和估量的医疗用度;家庭财政状态,例如家庭年收入和家庭资产,以及他们的众筹目的。

“中国未来的保障系统趋势是,纵然做商业保险,也要领会患者看病的用度结构,知道保险产物事实相符哪些人群。以往的保险产物基本上是保险公司片面推出的,卖不出去时就接纳高佣金、忽悠等手段。水滴有这样的数据,未来能用于保险产物研发上。”朱铭来说。

在他看来,水滴前期的亏损属于正常征象,只要营业增进规模远远大于亏损,亏损事态会逐渐扭转。从整个行业来看,保险行业大多数公司前5年很难赚钱,由于营销成本太高,而随着时间推移,保单维持的时间越长,主顾群和续保率越来越稳固,5年之后基本能够最先发生利润。

此外,对水滴来说,刚刚关停的水滴相助营业,相当于砍掉了他它的一条腿。原本的步骤是通过免费的水滴筹,让用户领会到大病来暂且的危急,随后通过水滴相助这样的基础营业,让用户掏一小笔钱,企业就从免用度户池里筛出来一批有付费意愿的用户,逐步将他们指导到高客单价的保险营业上,这是一个门路式的三步走战略。现在把中央环节抽掉,让免用度户直接跳已往买高门槛的保险,市场教育缺失了一环,转化难度一定加大。

朱铭来的建议是,水滴可以在保险营业中做一个惠民保险产物,保费靠近水滴相助分摊的相助金,以减轻水滴相助关停的损失。“众筹和低门槛惠民营业,对于商业保险有刺激作用,宣传教育和营业协同效应形成后,有支付能力的用户会被吸引。”

现阶段,水滴面临的挑战主要是来自流量、营业,以及羁系层面。

王超指出,现在水滴处于大而不强的阶段,没有自己真正的凭证地。“虽然公司营收在翻倍,但亏损也在增添。营销用度很高,证实公司并没有定型,还没有找到稳固的流量泉源。”

以是未来,水滴需要探索新营业填补水滴相助这样的过渡营业,同时解决流量问题。若是其不能深挖自有流量,又找不到新的流量泉源,随着互联网领域流量成本越来越高,公司将会晤临更严重的挑战。

此外,互联网保险属于互联网金融领域,近年来互联网金融行业羁系趋严,虽然水滴自动终止了相助营业,但现在也只是暂时平安,还存在不确定性。“现在水滴挤入保险业正规军里,和野蛮生长阶段相比,会有许多的不顺应,需要把合规放在第一位。”王国军说。

新华期货,为每一笔交易提供可靠保障!