五万字拆解中国养老全产业链:2亿老人背后的商

2021-04-14

全球正以惊人的速率迈向老龄化。中国不仅面临全球共性的养老问题,也需要解决特有的养老挑战,预计2025年中国暮年人口数目增至3亿人,2022年起预计将保持在1000万以上的暮年人口增速。暮年人口众多,社会抚育比提升,加上延续二十多年实行设计生育政策,中国形成了数目众多的4-2-1或者4-2-2家庭形态,传统意义的“养儿防老”很难明决中国当下及未来的养老问题,需要探索适合中国特色的养老解决方案。

上篇“五万字拆解中国养老全产业链”系列文章讲到80后是中国社会养老压力最大的群体,本文为该系列续篇。

十. 以史为鉴10.1 时光平移30年,中日养老的借鉴与差异

京东投资部Michael Fang于2019年3月曾示意,现在中国65岁以上老龄人口占比约为15%,和90年月日本老龄情形相当,可以用“时光平移30年”的角度看待中国和日本养老。中国、日本两个东亚国家的养老产业有着较多的配合之处,例如人口结构上均以老龄化、少子化、独身化为典型特征,且两国都有尊老敬老的文化习惯,但中日两国在人口、经济等方面有着一定的差异:2019年中国、日本人口划分为13.98亿、1.26亿,人均GDP则划分为1.03万美元和4.02万美元,这也造成了中日养老产业在老龄群体岁数结构、“钱从那里来”、“人到那里去”、“由谁来服务”等多角度有所差异。

平均寿命:日本女性的平均寿命是87.45岁,男性是81.41岁(日本厚生劳动省2019年数据);中国住民人均预期寿命为77.3岁(国家卫健委2018年数据)

支付能力:日本愈老愈富,日本卫生劳动福利部数据显示,60-69岁住民人均储蓄为1340万日元(合人民币82万),是可支配财富最多的群体;中国2018年迈龄办调研数据为平均储蓄人民币8万元,未富先老,面临为子女买房、自身医疗等压力较大

社会保障:日本从老龄人口占比17%时最先,已延续20年执行耐久照顾护士保险制度。中国在该比例时复刻日本试点长护险,从2016年15个都会政策试点,到2020年拓展至49个都会

更长寿、更有钱、更多保障,带来的是日本养老产业的场景和消费细分:

活力老人:在美妆、药妆、便利店、阛阓等场景消费,被健身房、KTV等文化娱乐场景分时共享/小微设施所吸引,康健食物在15年前就已进入高位并保持至今

失能老人:社区嵌入式小微养老机构是常态,“托老所”和“托儿所”一样常见并成为社区基础设施,长护险同样可以支持高龄老人的居家适老化刷新

这里典型的时光机理论,是中国式养老也将面临日本同样的暮年再就业,2018年日本60岁-64岁男性的就业率高达81.1%,本土品牌养乐多、外洋品牌星巴克、Uber Eats等都有着较成熟的暮年再就业系统。

在中国,现在一线都会的“闪送跑腿/滴滴司机”中50岁 占比约2-3%,前者津贴家用、后者出来唠嗑;未来的8090后除了政策层面的延迟退休外,面临仅40%左右的养老金替换率,会有更多的“移动互联网 中暮年天真就业”的产物,即类似金柚网旗下的“闲不住”泛起(10万中暮年从业者/年/单城),为机场、旅店、家政、跑腿甚至更多分时共享新职业毗邻服务供应。

10.2 蓬勃国家降生的代表性公司及借鉴意义

10.2.1 日本看生涯消费/服务,中国缺一张线下生涯优选一卡通

常被中国养老偕行们提到的“茑屋书店”,天下14 门店中的代官山店经常被误以为是日本老龄化带来的“乐龄Mall”代表作,而真实的情形是,茑屋影音租赁店是低级形态,确立之初定位为年轻人文化基地,当初这一批追求时尚的年轻人(团块世代,日本第一个生育岑岭, 狭义指1947-1949年出生,广义指1946-1954年出生,被以为是上世纪60年月中期助推日本经济腾飞的主力,是组成日本现代社会中 产阶 级看法的第一代)现在已经进入暮年阶段,在近40年消费大数据支持下的“富人变老”,是茑尾书店代官山店“适老化”的基本逻辑:

文化自营:1983年影音租赁店推出T-Card会员卡→2008年推出TSUTAYA TV视频→整日本近1400家“自营文化”店是基础支持

商品毗邻:2003年T-Card会员卡推出积分功效最先毗邻各种生涯基础设施→笼罩便利店、商超、药妆店、餐厅、服装店、电商、运营商等跨越60万个高频生涯消费场景

数据驱动:2013年推出T-Card银行卡、2014年推出T-Money电子钱币、2017年推出TSUTAYA Premium会员制→T-Card年使用者人数7000万 ,月活4000万 ,笼罩日本50% 人口(至2020年底数据)

茑屋书店的母公司CCC Marketing本质是一家面向B端的数据营销公司,通过海量会员和数据积累,甚至形成了类似CPI的T-POINT价钱指数,为市场消费转变提供数据和指导,CCC Marketing也因此成为日本最大的全场景会员数据库营销公司。对于日本老龄化社会而言,政府公共出行的一卡通(Suica) 市场生涯消费的一卡通(即T- Card),加之65岁 人群拥有全岁数层近60% 的财富(享受90年月前日本经济腾飞阶段的盈利,同样成为信用卡占比最高人群),老龄人群消费的场景(延续年轻时习惯,年轻一代的移动支付由于现金支付习惯和移动支付政策限制也没起来),就形成了“线下场景 3张一卡通”的组合。把眼光放到中国式养老的2021年,政府主导的公共出行和生涯文娱(如京津冀旅游一卡通)已经证实是知足老人用户需求的,信用卡则被移动支付替换成为电商标品消费的“一卡通”(但只能占到一样平常生涯消费的10%左右,以是垂类暮年电商是伪命题,综合电商随手做掉),对标来看,占有85%时间的线下生涯场景的“优选一卡通”,是更相符中国老人消费习惯的形态了。

另一个典型案例是,日本便利店通过过往20年的进化,已成为社区养老“路由器”。整日本20000 便利店中,7-11最具代表性。

用户老龄化:50岁以上人数占比快速攀升,1993年占比>10%,2003年占比>20%,2013年占比>30%,老龄人口已成为7-11占比最高群体

场景前置化:类似中国社区团购,便利店的移动购物车相当于移动前置仓,主要解决的是65岁以上、没有汽车、家离实体店肆的距离大于500米的老人的购物需求,提供应老人少盐少油、药用牙膏等1400 SKU康健商品,并通过用户画像和行为优化选品,同时提供邻里探望服务以阻止老人发生意外

服务周全化:吃喝自己做(适老化三餐)、玩乐接别人(暮年旅游等)、康养轻重组合(店内有轻问诊 照顾护士服务对接)

类似的生涯服务中,QB HOUSE剃头店(2018年在东京生意所上市),其跨越50%的到店用户是50岁以上的老龄人群。中国“快剪”的玩法类似于QB HOUSE,为55岁以上人群提供10元剃头服务(年轻人为15元),“单次服务时间短、低客单、小微门店、高翻台”,从而实现了批量在超市场景复制。此外,QB HOUSE在日本也提供上门服务,包罗养老院和医院场景的烫染剪,以及适老化的卧床剃头和修面。同样的,都是由于老龄人口成为社会主力消费人群,KTV、健身房等都行使闲时低价或小微门店,在成本结构优化的条件下,为老人提供服务,但这里并不存在暮年版(专属)消费场景的时机,除了照顾护士(无人照顾)和旅游(有闲社交)外,老人和年轻人的需求没有显著区别。

10.2.2 美国看陪同/照护,中国缺支付、平台难复制

美国养老产业在家庭陪护领域有许多创新,其中2018年确立的PaPa是代表性的暮年陪同创业公司,详细模式为,老人为平台认证过的PaPa Pals(兼职大学生,需通过背调、性格测试等)支付15-20美元/小时,享受代驾、陪聊、陪诊、教智能手机等生涯服务。现在PaPa已完成B轮融资,暮年会员保持20%月增进率,暮年用户平均岁数75岁,90%使用电话提议需求。

在中国黎阿姨2015年的创业项目“陪爸妈”曾经最早想做的就是“租个孙子”(同样是大学生年轻人群)的陪同生意,但在长线来看,除了单都会3-5%的老人需要照顾护士服务(居家照顾护士或养老机构)、单社区1-3‰的老人需要属地助餐服务,其他社区/家庭服务都缺少用户意愿(非刚需)和支付(没有商保支持),是没设施酿成生意的。

2019年12月,专注家庭服务的Care被同为纳斯达克上市公司的IAC以5亿美金收购,这背后是Care优异的营业数据支持,市占率跨越90%,毛利靠近80%,获客成本最低仅为73美金,平均付费周期达16.4个月。在养老照顾护士服务上,需求端兼职(分时)约占60%、全职(耐久)约为40%,美国能跑通模式的缘故原由,一是照顾护士供应侧的专业证书/学历认证健全(能力匹配价钱),二是需求侧在差异区域的价钱、佣金、税收、商保等是非标(增添供应保障和收益),这两点就拉开了与线下传统服务和生意方式的差距。

对应来看,中国的照护市场虽然已实现供应侧信息完善和用户端在线支付,但从供应侧来看,多年来手艺和提升系统的缺失导致公司必须要先以直营模式获取有限的优质供应(填满时间喂饱钱包),否则难以获得用户信托并抽取较高佣金,因此平台模式在中国生长的难度较大。

同时在SaaS和平台模式下,优质服务供应会耐久处于被预订的状态,平台也就失去了价值。从现实运营的履历来看,在中国养老照顾护士的平均人为是5000-6000元,首月抽佣40%(雇主 护工各20%),即约2000-2400元的一次性抽佣;若是你是搭建平台,要么收会员费(答应1年内多次替换,但现实上替换越多意味着你的平台价值越差),要么收佣金的佣金(即20%的30-50%,这里只能抽到雇主的托管用度,即6-10%约300-500元),这是完全不足以支持平台运营成本的。

10.2.3 欧洲看机构,中国式并购进入中场休息

欧洲的养老机构近年来纷纷以重资产收购做连锁品牌,形成了较为完善的机构照护模式。Orpea欧葆庭为欧洲最大的养老康复团体,收购了大量其他欧洲国家的养老运营商来实现区域扩张,包罗奥地利的Senecura、德国的Silver Care、瑞典的Senevita等。类似的模式在美国则是Brookdale,作为全美最大的养老服务连锁运营商,现在拥有1100多个养老社区,服务工具跨越10万人。自确立以来,Brookdale先后并购Alterra、ARC、Sunrise、Emeritus(那时是全美第二大养老公司)等公司。

2016-17年,以“郊区大盘”为主要形态的中国大型养老/康养机构迎来了第一波的产业并购,例如2015年11月北控医疗康健1.38亿元收购福龄金太阳51%股权;2016年1月宜华康健分两次总价7亿元收购亲和源;2016年9月上海佰仁康健收购上海夕悦暮年颐养服务机构60%的股份等,首开-寸草春晖、碧桂园-九西岳庄、光大-汇晨等都享受到了投资并购的上半场盈利。仅3年后,房地产进入白银时代,业绩压力导致民营养老公寓最先与资源分手(北控-金太阳、远洋-椿萱茂等),10 房产公司各种模式(租/售会员制、地产/物业 养老、社区居家会员制等)均验证“无法盈利”后,中国式并购正在进入较长时间的中场休息阶段。

即便在养老机构异常成熟的日本(数据源:日本厚生劳动省、介护上市公司财报等),社会福祉医疗机构和介护保险定点养老机构的平均纯利率也仅有2.4%-2.9%(70% 成本是在服务供应侧人力),介护上市公司天花板的日医学馆也仅有10.35%。这个数据作为中国的参考标的,在中长线来看都很难吸引到更多社会资源进入养老机构形态。

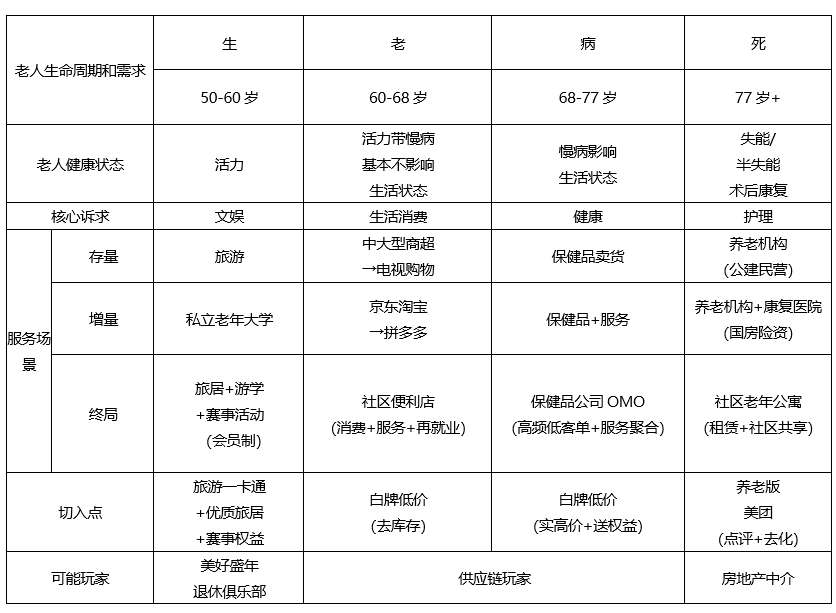

十一. 中国养老产业的未来展望11.1 两个创新时机:存量供应适老升级 供需优选贴身管家

即将到来的2022年,是1962-1975年延续14年出生岑岭的人群步入老龄化的起点。约2亿 增量银发族带来的商业创新时机,是基于Ta们的定量是“对优质商品/服务的需求稳固”,对应的变量(创新时机)分为两种:

11.1.1. 存量供应的适老升级

从线下商品和渠道来看,一线新一线的便利店/小微商超,将像日本一样成为社区属地暮年消费和服务的供应优选毗邻器,日本最大的7-11便利店从1993-2013年的20年间,50岁 主顾的占比从10%提升到30%,对应供应侧1400 SKU,包罗在近年泛起的店内轻问诊和养老机构服务对接等,已经成为了社区属地暮年服务入口。对应到中国,2020年第一次泛起的是,上海首次泛起18款专属三高/糖尿病暮年早餐,南通小润发连开4家的600-800SKU小微商超,并用5元纸质优惠券造成多次老人排队限流,这是中国排名第一/二的老龄化都会,首次泛起专门暮年群体生涯类商品的新供应和新交付场景,未来会有更多存量品牌随手去做适老化商品升级(如智能家居、康健饮食等)。

从线上服务和渠道来看,该增量人群已完整履历了从2014年起的移动互联网工具/电商/服务渗透,7年时间走过,吃喝玩乐的商品/服务在尺度化综合平台的暮年渗透率集中在2-10%的占比,未来会更多增添:

生涯服务:需求(外卖、民宿等)和供应(跑腿、老司机等)均占平台整体用户的2-3%;旅游在垂直平台可占约8-10%(有闲有钱,与年轻人差异

电商消费:暮年女性在综合电商平台的康健食物类消费约占8-10%;暮年活跃电商用户在综合电商平台占比约3-4%

我们的判断是,美团作为生涯服务入口,将随手带上更多银发族一起知足1.0版需求“衣食住行”,而老人们特有的心理衰退和社会角色转变带来的2.0版需求“医师助幸”(医疗服务、体美劳学习、介助/照护、心理知足),也将从2021年此时的3-4级入口逐渐提升到更高级入口。这个历程预计为10年,即80后独生子女爸妈集中进入65岁 的历程中,发生的2.0需求将显著增添,例如养老社区/公寓的去化将会比现阶段的流量和效率有较显著提升。

存量供应的适老升级

11.1.2. 供需优选的贴身小管家

对应海量的暮年人群增进,优质供应之外,就一定会泛起骗完就跑的不良玩家,这可能比过往25年来“吃不死人”的保健品抚慰剂还要伤人→因此,谁能整合属地线下存量供应,成为暮年生涯服务“优质内容筛选器”,谁就将成为随同这些增量用户30年 生命周期的“贴身小管家”。

存量头部保健品公司将在这个历程中通过OMO(创新工厂所伙人汪华于2017年提出)完成自我进化,自研智能硬件 康健治理,实现用户治理效率更高、客户生命周期更长,从600-800元/年/用户的保健品电销数据来看,增添上述客制化服务带来的信托和复购,会带来3000-5000元/人/年的收入提升。事实上,从2017年保健品公司周全拥抱SaaS 直播以来,OMO形态已经让专家直播从2000元/场均摊到了20元/场(100家门店是头部线下会销连锁店门槛),SaaS系统则让会员信息和关系不再100%依赖于属地店长/销售,保健品公司构建“康健贴身小管家”的壁垒已很高。

增量玩家会泛起新的大时机,这批新老人都履历过昔时的整体主义时代,也都在履历现在的自力养老(独生子女一代没设施陪同),因此谁能用一张“超级一卡通/课程表”,将线下的属地社区生涯(打折信息、康健课堂等)和文娱流动(旅游旅居、各种赛事流动等),毗邻起来通过微信社群与属地老人形成高频毗邻和体验信托,谁就能成为老人们离不开的贴身小管家,自然完成“吃喝→玩乐→金融”的三级生意转化。对标日本老龄化社会来看,政府公共出行的一卡通 市场生涯消费的一卡通,加之65岁 人群拥有全岁数层近60% 的财富,老龄人群消费的场景就形成了“线下场景 3张一卡通”的组合。

把眼光放回中国式养老的2021年,政府主导的公共出行和生涯文娱(如京津冀旅游一卡通,约有30万属地暮年用户)已经证实是知足老人用户需求的,信用卡则被移动支付替换成为电商标品消费的“一卡通”,对标来看,占有95%时间的线下生涯场景的“优选一卡通”,是更相符其消费习惯的形态了。

上述管家的服务背后共性是,会发生“白牌低价”的康健看法商品/食物时机,一种是成本和场景重构(例如19.9元天天1杯睡前红酒助力睡眠),一种是功效和体验创新(例如29.9元天天1顿纳豆餐削减便秘),无论是线下商超照样线上(含二类)电商,都市动员暮年康健类商品的连续生长。差其余是,在商超/便利店渠道是低价/去库存,在保健品渠道是高价送权益。

11.2 手艺提效降本:刚需助行是准确商业化路径

2018年起中国资源市场热门最先转向ToB,本质上是通过手艺手段实现“提效降本”。体现在养老领域中的转变分成了这样4个阶段:

2009-2010年:以颐讯(惠州)和三开(北京)为代表的初代ToB养老机构信息治理系统,从PC时代起身进化到SaaS,后者于2016年挂牌新三板

2013-2015年:ToC的李秘书/彩虹在线暮年智能平板/盒子在深圳泛起,ToB机构治理系统新增壹零后(深圳)、麦麦养老(成都)、医家通(北京)等玩家,最先泛起软硬件连系

2016-2017年:针对“伤友”的邦邦机械人(上海)和蜂鸟代步(北京),成为传统轮椅/康复用具的升级版

2017-2020年:互联网巨头所有试水入局,ToC智能语音终端 ToB机构行为治理监测,是新的智慧养老形态

前两个生意最大的问题是受众面太窄:养老机构平均综合利润率约5%左右,早期玩家成本低 入局早,可以吃掉头部2-3%的优质高端定位养老机构,而在2013年政策激励养老市场后,麦麦养老则以“软硬连系”的方式切入增量的高端养老机构,最高条约金额约在400万级。但这里的问题是头部标的和增速都十分有限,于是人人不约而同的走向社区养老点位,依然由政府买单但金额酿成3-10万/点,且各地均有属地优选供应商,这就酿成了难以复制和连续的ToG生意。

这种形态更适合BATJ这样的巨头随手测试,而不是自力做成生意,其标志性的事宜是:

阿里:2017年,以天猫精灵为语音终端,在北京普乐园养老院,实现养老院AI解决方案,老人可通过语音控制屋内电器和呼叫服务职员

百度:2019年,先后在北京大栅栏银鹤苑养老驿站、昌平回龙观国风美唐,共投放320台小度语音终端并毗邻街道养老需求治理系统

腾讯:2019年,监测平板和AI防摔倒检测系统,在深圳市养老照顾护士员养老院(为公益基金项目)落地测试

京东:2019年,在天津河西区通过智能外呼系统“京小昂”,天天早晨8点对全区5000多位独居老人举行一样平常问候(1分钟/人,共需3小时),确认平安状态、提醒天气转变

巨头层面的智慧都会是AI战略下的一个小分支,自己AI解决方案也是中耐久不计回报的战略偏向(各地政府为项目支付方),这对纯做智慧养老产物并想靠此盈利营生的创业型玩家来说就是降维袭击。同理于SaaS,早期靠低成本和时间窗口盈利的颐讯等玩家依然会活的很滋润,但新玩家被市场劝退、被巨头的“免费产物”袭击是也许率事宜。

我们以为更接地气的创新照样围绕刚需人群的体验升级,即助行机械人,相比传统轮椅的200-2000元主力价位段,升级版产物在6000-20000元之间,同样是一次性投入,可以让用户获得全新的自由出行体验。

综上,我们以为中国式智慧养老的焦点价值应该是:在C端家庭替换服务职员(家政/支属),在B端机构解放服务职员(助力移动、递送药品、辅助进食等功效,可提升照顾护士基础服务的效率),相对来说前者的用户感知更显著从而更容易发生支付行为,是智慧养老的准确商业化路径。

新华期货,为每一笔交易提供可靠保障!